礦石供應再生變 錫價仍有上行空間

2025年12月08日 10:51 1351次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 黎俊

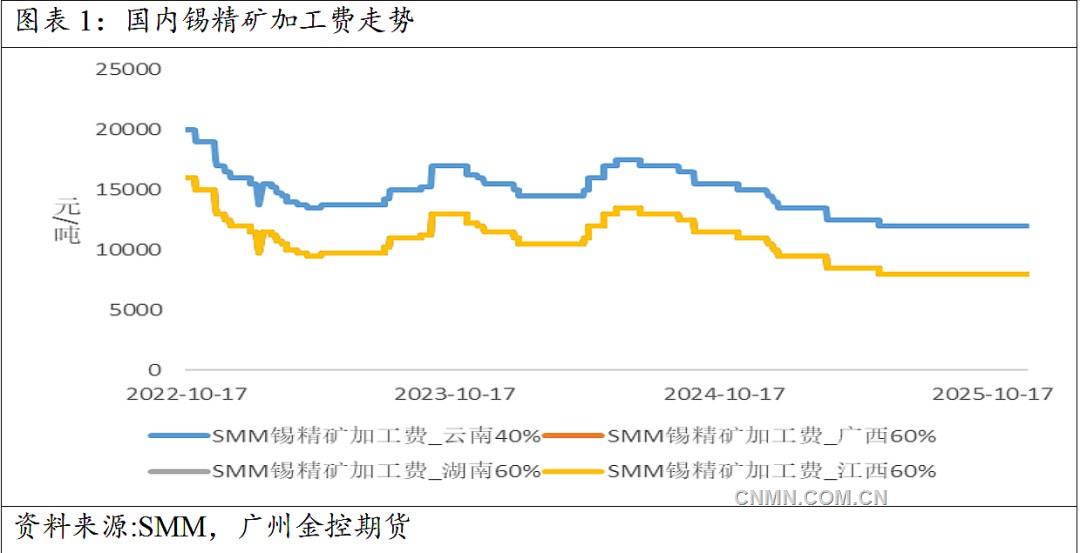

國內錫精礦加工費走勢

資料來源:SMM,廣州金控期貨

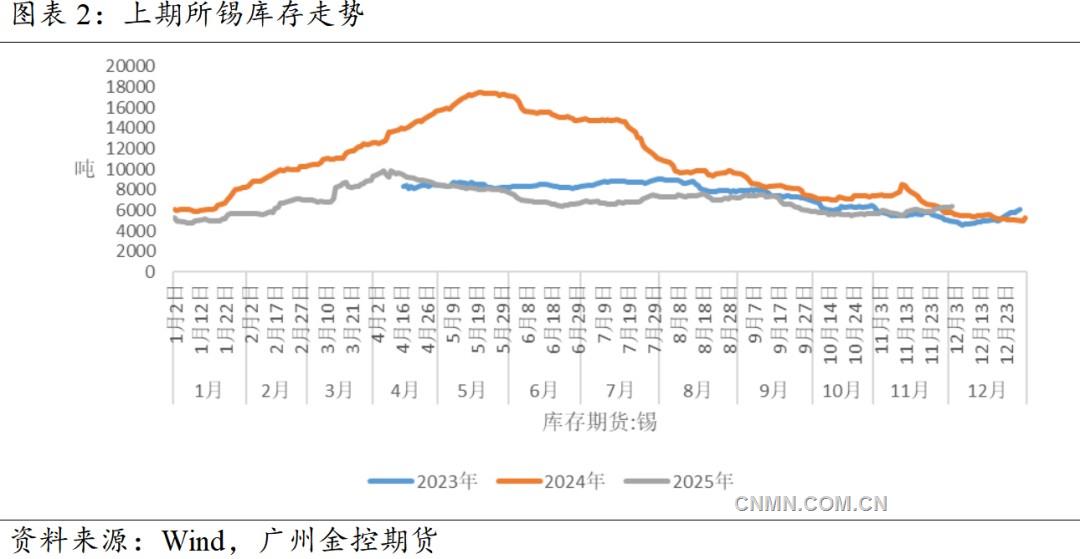

上期所錫庫存走勢

資料來源:Wind,廣州金控期貨

自11月27日起,滬錫價格連續突破整數關口,創下近3年新高。其根本原因在于全球錫礦供應持續趨緊。據公開報道消息,M23武裝已切斷剛果(金)東部Bisie錫礦通往布卡武港的運輸線路,礦商Alphamin公司隨即宣布進入不可抗力狀態,預計至少持續6周。

此前,印尼總統普拉博沃于9月下旬下令開展針對非法錫礦的專項整治行動。值得注意的是,據彭博社報道,此舉是其強化自然資源監管、遏制行業違規行為的重要舉措。據美國地質調查局(USGS)數據,2024年印尼錫礦產量約5萬噸,占全球錫精礦產量的16.7%,為全球第二大生產國。

2024年以來,緬甸佤邦錫礦復產進度始終低于市場預期。在多重因素的擾動下,近兩年礦端供應成為推動錫價上行的核心驅動力。從短期來看,隨著剛果(金)Bisie礦事件持續發酵,錫價有望進一步上漲至33萬元/噸。

供應:礦端緊張加劇

從進口數據看,我國錫精礦進口量同比仍呈收縮態勢。據中國海關及安泰科數據測算,2025年10月,我國進口錫精礦實物量11632噸,折合金屬量4570噸,環比大幅增長51%,但同比仍下降8.6%。10月,進口自主要來源地的錫金屬量普遍增加:自非洲進口錫精礦2255.2噸,環比增長52.8%;自緬甸進口錫精礦722.3噸,環比增長30.1%;自澳大利亞進口錫精礦616.9噸,環比增長81.0%;自南美洲進口錫精礦408.9噸,環比增長56.8%。

2025年1—10月,我國累計進口錫精礦實物量26.2萬噸,折合金屬量4.3萬噸,同比下降0.3%,整體基本持平。

精煉錫進口則顯著萎縮。10月,我國精煉錫進口量下降至526噸,環比下降58.6%,同比大幅下降82.8%。10月,我國主要自玻利維亞、秘魯和印度尼西亞進口精煉錫,進口量分別為198噸、175噸和125噸,占總進口量的94.7%。

剛果(金)在全球錫供應鏈中地位舉足輕重,錫資源儲量約45萬噸,占全球10%。2024年,剛果(金)錫礦產量達2.2萬~2.5萬噸,占全球7%~8.3%。其中,Bisie礦為全球第三大錫礦,2024年產量17300噸,占全球供應約6%,占剛果(金)全國產量超80%。

受緬甸和印尼供應受限影響,國內錫精礦加工費持續承壓。截至12月3日,云南、江西地區企業加工費分別為12000元/噸和8000元/噸,處于近3年最低水平。品位為40%的錫精礦加工費主流成交價約為1.05萬元/噸。由于原礦及再生物料短缺未見明顯改善,10月,冶煉廠月產量仍低于前三季度均值。據了解,11月,雖然緬甸佤邦有少量礦物流出,但受排水進度緩慢制約,產出仍不及復產預期。

需求:焊料支撐整體消費

錫化工約占精煉錫終端消費的20%。其中,精煉錫主要用于生產PVC熱穩定劑,而PVC需求與房地產景氣度高度相關。2025年1—10月,全國商品房銷售面積71982萬平方米,同比下降6.8%;房屋竣工面積34861萬平方米,同比下降16.9%。房地產表現疲弱,對錫化工需求提振有限。

相比之下,錫焊料領域(占消費約40%)表現強勁。焊料廣泛應用于電子元器件、消費電子、計算機及汽車行業。隨著半導體產業逐步復蘇,電子領域需求有望回升。汽車方面,1—10月,我國汽車產銷量分別為2769.2萬輛和2768.7萬輛,同比分別增長13.2%和12.4%;出口561.6萬輛,同比增長15.7%,其中,10月,我國出口汽車66.6萬輛,同比增長22.9%。

此外,光伏裝機亦拉動焊料需求。2025年1—10月,光伏新增裝機容量達252.9吉瓦,同比增長39.5%;10月,新增12.6吉瓦,環比增長30.4%。

綜合來看,盡管錫化工需求偏弱,但焊料消費表現亮眼,支撐精煉錫整體需求維持穩健。

庫存與展望

截至12月3日,上海期貨交易所錫庫存為6391噸。盡管價格快速上行帶動庫存小幅增加,但當前錫礦供應再度收緊,庫存絕對水平偏低,對價格構成有力支撐。

綜上所述,緬甸佤邦復產緩慢、印尼打擊非法采礦、剛果(金)運輸中斷——三重供應沖擊疊加,令全球錫礦緊缺格局進一步加劇。礦端供不應求仍是支撐錫價的核心邏輯。技術面上,滬錫主力合約已有效突破30萬元/噸關鍵阻力位。若供應擾動持續,錫價有望向33萬元/噸一線邁進。

(作者單位:廣州金控期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。