理性看待短期銅價高位波動

2025年12月05日 13:48 1718次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 張維鑫 虞璐彥

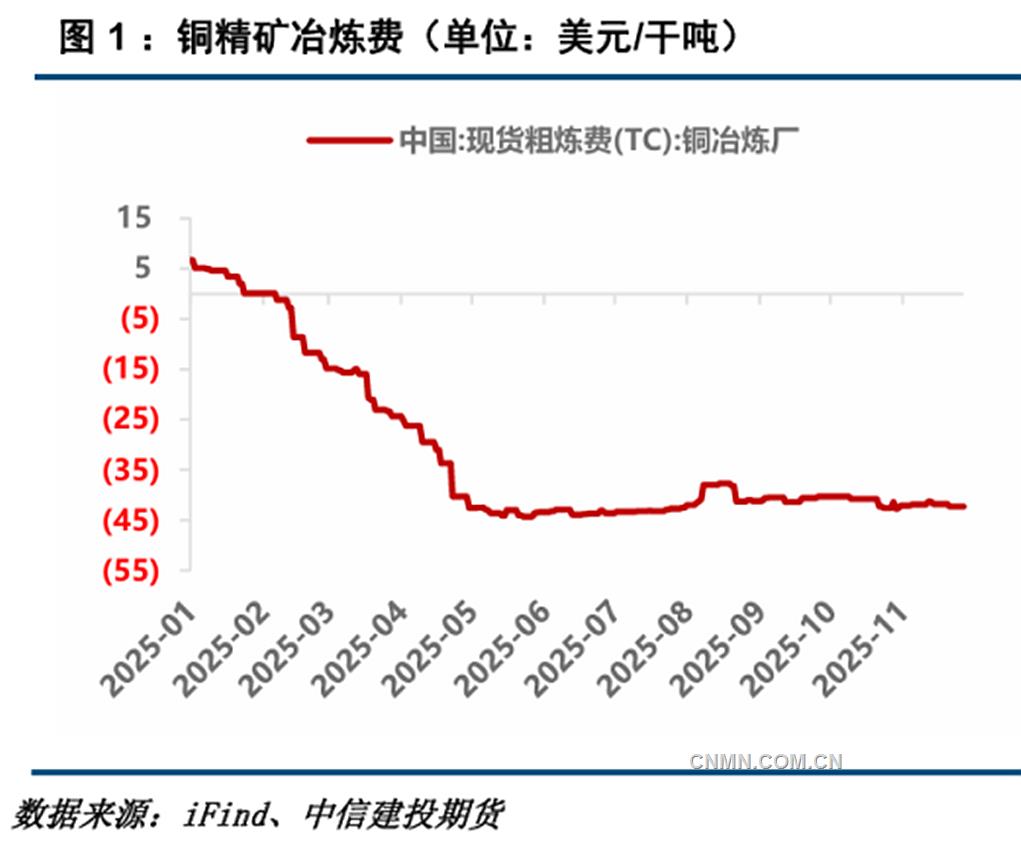

銅精礦冶煉費(單位:美元/干噸)

數據來源:iFind、中信建投期貨

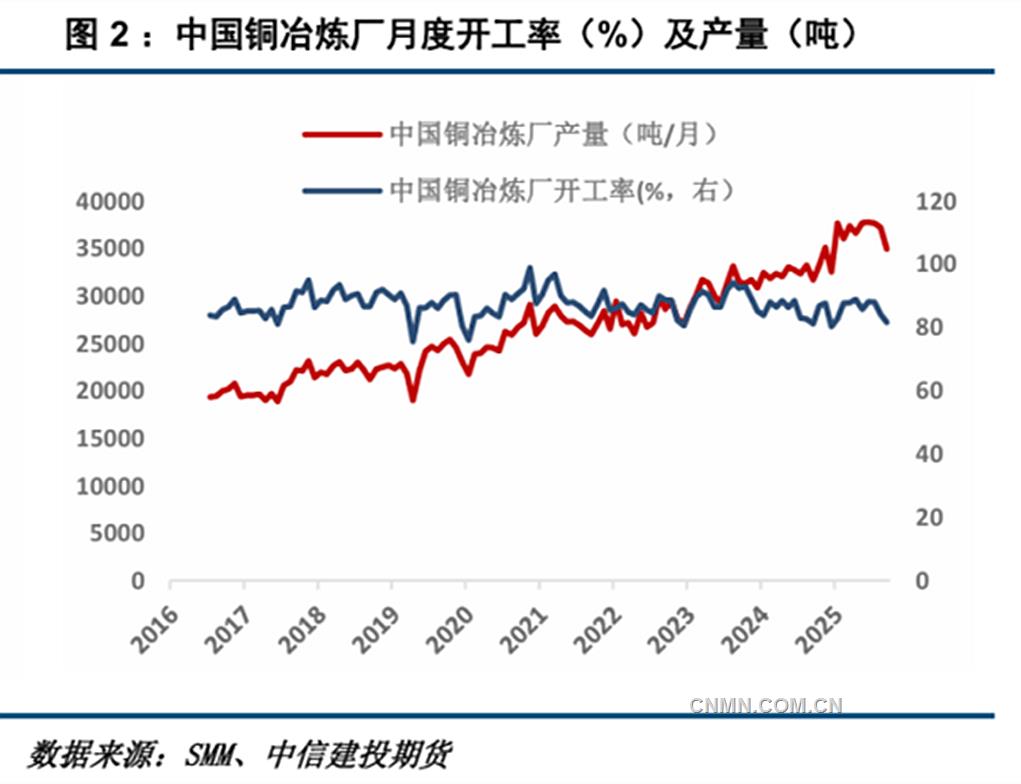

中國銅冶煉廠月度開工率(%)及產量(噸)

數據來源:SMM、中信建投期貨

11月,銅價高位震蕩,滬銅主力合約運行于84900元~87920元/噸,月漲幅約0.25%;LME銅價則在10578美元~11025美元/噸波動,月漲幅約1%。11月,銅價呈現寬幅震蕩,在美國政府“停擺”結束后,市場對降息預期反復搖擺。海外經濟數據走弱、美聯儲官員立場分歧、宏觀面缺乏明確方向,而終端需求對高銅價高度敏感,導致價格難以形成單邊趨勢,僅維持區間震蕩。

國內宏觀穩中有憂

10月,我國制造業PMI錄得49,環比下降0.8%,仍處于收縮區間。10月,社會消費品零售總額為46291億元,同比增長2.9%。投資方面,1—10月,全國城鎮固定資產投資同比下降1.7%。但是,工業企業效益持續修復,1—10月,規模以上工業企業利潤同比增長1.9%,自8月以來累計增速已連續3個月回升。

11月,工業和信息化部等六部門聯合印發《關于增強消費品供需適配性進一步促進消費的實施方案》,明確提出:到2027年,打造3個萬億級消費領域和10個千億級消費熱點;到2030年,基本建成供給與消費良性互動的高質量發展格局。

供應端:礦冶矛盾加劇

進口成本攀升

中國冶煉企業“反內卷”呼聲高漲,南美洲的銅長單進口溢價遠超預期。據SMM數據,智利國家銅業(Codelco)提出2026年中國電解銅長單基準溢價為350美元/噸,國內加工企業的原料成本大幅增加。盡管ICSG數據顯示,1—9月,全球銅精礦產量達1723萬噸,且同期全球精煉銅供應小幅過剩約9.4萬噸,但結構性緊張依然存在。

1—10月,中國銅礦進口量達2508.6萬噸,同比增長7.44%,增速較前期有所放緩;同期精煉銅進口約322.5萬噸,同比微降0.28%。其中,10月精銅進口量同比下降16%,環比下降13.6%。11月,銅滬倫比值低位企穩,但進口虧損改善有限,預計當月銅進口量仍將承壓。

9月,我國廢銅產量為9.77萬噸,環比增長3.6%,同比大幅增長17.85%。10月,我國廢銅進口量約19.66萬噸,同比與環比增幅均超過5%;1—10月,我國廢銅累計進口量同比增長約2.1%。隨著銅價走強,再生銅原料需求升溫,來自泰國、日本等國家和地區的供應比重持續提升。

需求端:傳統領域疲軟

新能源韌性凸顯

10月,受國慶長假及銅價沖高影響,終端消費普遍降溫,下游資金壓力加大。SMM數據顯示,10月,銅桿企業開工率降至61.15%,再生銅桿企業開工率維持在26.46%的低位;電解銅桿產量約83.8萬噸,環比下降11.4%,同比下降2%。

家用空調產銷量顯著回落,主要因為需求疲軟和成本結構性上漲。10月,銅管產量約14.2萬噸,環比下降7.86%,同比下降14%。產業在線數據顯示,在終端需求透支與原材料成本擠壓下,空調產銷量同比分別下降28%和20%,出口量同比下降。最新排產數據顯示,12月,空調排產量同比增速已下調至-22.3%,2026年1月、2月預期亦分別調整為-13.6%和-9.9%。盡管“國補”政策效應逐步消退,疊加“鋁代銅”趨勢,行業或于2026年初企穩,但短期仍面臨庫存消化與需求重啟的雙重挑戰。

10月,國內銅板帶企業開工率約為65%,環比下降1%;產量約為14.9萬噸,同比下降10%。企業原料庫存低于去年同期水平,產成品庫存雖有所去化,但仍高于去年,印證終端需求疲軟與高原料成本的雙重壓力。

新能源領域表現強勁。10月,銅箔企業開工率達84%,同、環比持續改善;銅箔產量約12.3萬噸,同比增長29%,環比增長2.5%。其中,電子電路銅箔與鋰電銅箔產量分別為4萬噸和8.29萬噸,均實現小幅增長。

整體來看,10月銅材行業開工率降至57.8%,同比下降10.5%。展望年末,消費淡季疊加高銅價帶來的成本壓力,11—12月行業運行或繼續承壓。

線纜行業亦受沖擊。10月,線纜行業PMI跌至40,終結連續3個月的擴張態勢;企業開工率下降至67.86%,用銅量降至20.6萬噸。高銅價抑制新增訂單,部分企業已將生產重心轉向鋁材。

供需平衡:庫存分化

顯性累庫但結構偏緊

截至11月28日,全球銅顯性庫存(含上海期貨交易所、倫敦金屬交易所、紐約商品交易所及保稅區,不含社會庫存)約為74.3萬噸,環比增加6.3萬噸,較年初累計增加26.9萬噸。值得注意的是,累庫主要來自COMEX(增加5.6萬噸,至約38萬噸),而LME庫存僅小幅增至15.9萬噸,顯著低于2023—2024年同期水平。我國銅庫存則去化1.87萬噸,降至20.4萬噸,反映國內現貨仍具一定支撐。

年末展望:需求淡季壓制

追漲需謹慎

10月,銅價回調曾帶來短暫的需求后置效應,但終端回暖程度有限。分行業看,1—10月,電網投資同比增長7.2%,接近全年預期目標,年末進一步加速的空間有限;房地產投資同比降幅擴大至-14.7%(前值-13.9%);家電領域受“國補”透支影響,空調、冰箱、冷柜和洗衣機銷量增速分別下降至3%、0.9%、-2.3%和6.4%;汽車市場相對穩健,1—10月,國內廣義乘用車銷量同比增長8.3%,新能源車消費展現韌性。

盡管銅的供應端存在礦冶矛盾與進口成本壓力,但年末消費淡季、高銅價抑制訂單以及部分行業結構性替代(如鋁代銅)等因素,仍將制約價格上行空間。投資者宜理性看待短期銅價波動,避免盲目追漲。

(作者單位:中信建投期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。