【鎂月評】鎂市場成交節奏緩慢 鎂價格震蕩下行——10月份鎂市場回顧及后市展望

2025年11月26日 12:11 1825次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 張晶揚

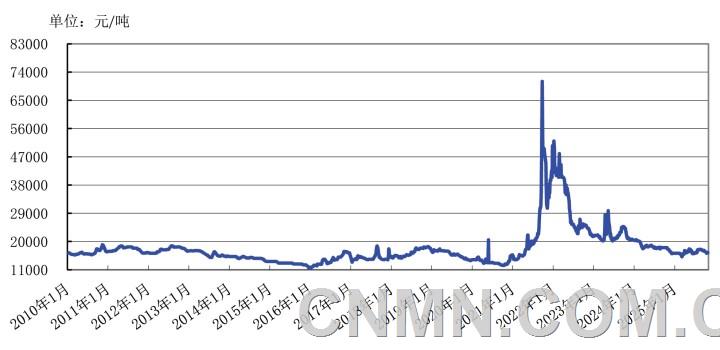

2010年—2025年10月中國原鎂現貨價格走勢圖

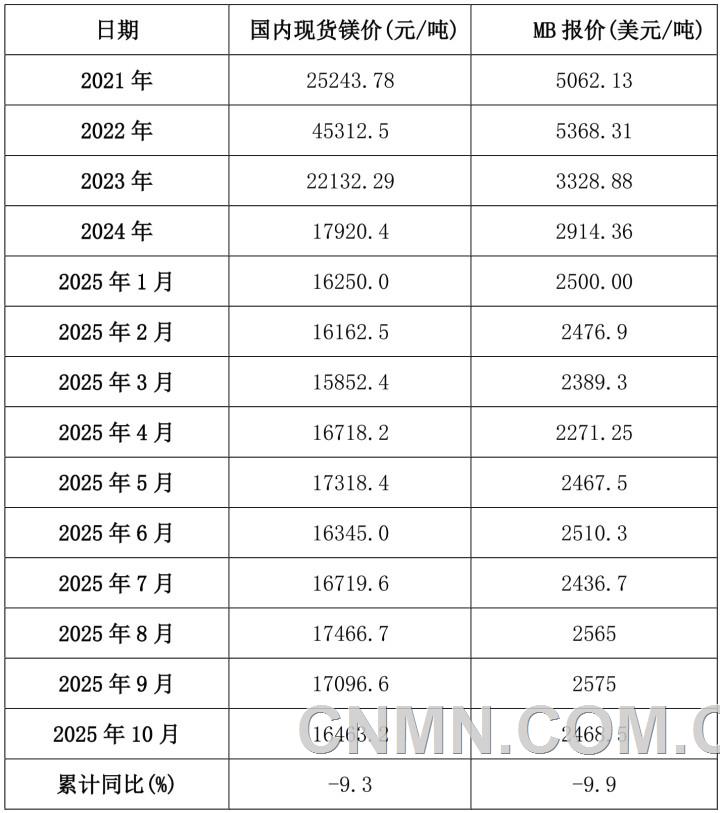

2021年—2025年10月國內外鎂年度均價

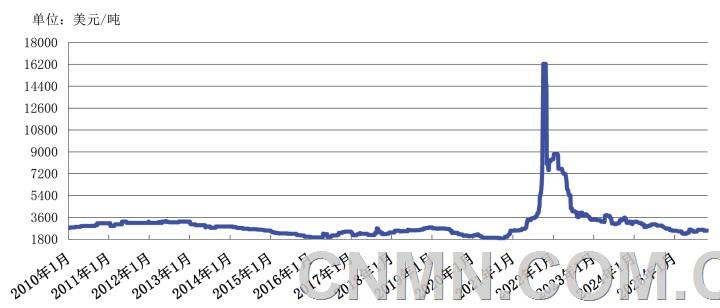

2010年—2025年10月MB原鎂報價走勢圖

2025年1—10月中國原鎂產量分地區統計情況 (單位:萬噸)

2025年1—10月中國各類鎂產品出口統計情況 (單位:萬噸、萬美元)

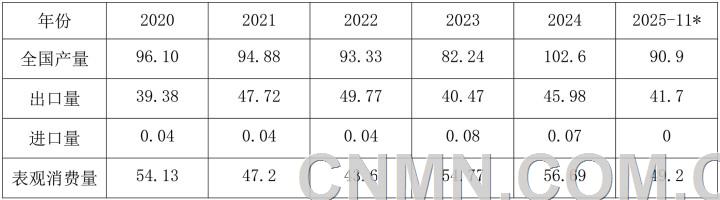

2010年—2025年10月鎂和硅鐵日均現貨價比較圖

2020年—2025年11月中國鎂市場供需平衡表 (單位:萬噸)

數據來源:海關總署、有色協會、鎂業分會(*為鎂業分會預估值)

國內價格走勢回顧

10月份,國內鎂日均價16463.2元/噸,環比下降3.7%,同比下降8.1%;1—10月份,國內鎂平均價格16646元/噸,同比下降9.3%。

國慶節后,工廠報價及成交價格重心小幅下行。在需求端,下游采購積極性持續低迷,整體成交氛圍偏淡。10月上旬,原鎂需求未見明顯增長,下游對高價資源的采購意愿進一步下降。在供應端,工廠成本維持高位,鎂冶煉企業雖有挺價意愿,但部分企業因現金流緊張選擇讓價出貨,進而帶動市場價格走低。主要產區的主流報價穩定在1.66萬/噸。

10月中旬,鎂市場先跌后漲。原鎂主流報價從16500元/噸左右一路下行至16200元/噸,臨近下旬,價格回升至16350元/噸左右。鎂價格持續下跌至工廠成本線附近,而煤炭價格上漲,在成本端對鎂價格形成較強支撐,工廠讓價出貨意愿減弱。臨近下旬,下游用戶需求回暖,市場成交量增加,工廠報價上調至16400元/噸。

10月下旬,受煤價大幅上漲影響,鎂價格上漲至16500元/噸左右并基本保持穩定。在需求端,下游需求有所好轉,市場訂單量增加。在供應端,工廠庫存整體處于低位,挺價意愿較強。臨近月末,國內需求總體平穩,但出口貿易企業多持觀望態度,采購量減少。工廠雖有意穩價,但受成交乏力影響,報價多有靈活調整,市場成交重心下移。另有部分企業無讓價出貨意愿,選擇暫不報價。

截至10月底,山西地區廠商主流報價1.63萬元~1.64萬元/噸,陜西地區報價1.63萬元~1.65萬元/噸,寧夏地區報價1.65萬元~1.66萬元/噸。

出口方面,10月份,FOB月均價2477.9美元/噸,環比下降3.5%,同比下降7.7%。截至10月底,部分廠商、貿易商出口FOB價格2460美元~2490美元/噸。1—10月份,FOB平均價格2453.5元/噸,同比下降9.9%。

國際鎂市場價格走勢回顧

10月份,美國市場鎂價格保持穩定。據《美國金屬周刊》(MW)報道,美國壓鑄合金(貿易者)價格2.3美元~2.5美元/磅,美國鎂錠交易者進口價及鎂錠西方現貨價格3美元~3.25美元/磅。

10月份,歐洲市場價格窄幅震蕩。《英國金屬導報》(MB)數據顯示,歐洲自由市場純鎂價格由2450美元~2550美元/噸小幅上調至2450美元~2600美元/噸,《美國金屬周刊》(MW)的歐洲自由市場價格則由2500美元~2650美元/噸下調至2550美元~2600美元/噸,歐洲戰略小金屬鹿特丹倉庫報價保持在2700元/噸。

后市展望

11月份,鎂市場或面臨下行壓力。11月作為傳統需求淡季,下游需求跟進較為緩慢,仍有持續探市可能。工廠或將面臨出貨不暢、資金回流緩慢等問題,可能采取隨行就市、讓價走貨的措施,進而導致鎂價格進一步松動下調。若無新增訂單及利好消息提振,鎂市場預計將在一段時間內維持成交平淡、觀望情緒濃厚的狀態,鎂價格延續承壓走弱趨勢。后續需重點關注下游用戶的實際采購需求變化。

供應方面

據中國有色金屬工業協會鎂業分會不完全統計,10月份,原鎂產量為9.12萬噸,環比增長1.9%,同比增長14.4%。1—10月份,我國共產原鎂約81.8萬噸,同比增長4.52%。其中,陜西地區累計生產51.94萬噸,同比增長11.03%;山西地區累計生產15.96萬噸,同比下降5.67%;內蒙古地區累計生產3.19萬噸,同比增長1.92%;新疆地區累計生產4.58萬噸,同比增長7.26%;其他地區累計生產6.14萬噸。

出口方面

據海關總署統計數據,10月份,我國出口各類鎂產品約2.97萬噸,環比下降31.6%,同比下降30.1%;出口金額約0.74億美元,環比增長30%,同比下降34.5%。

1—10月份,我國共出口各類鎂產品約36.98萬噸,同比下降3.5%;累計金額約8.85億美元,同比下降19.2%。其中,鎂錠共出口約20.75萬噸,同比下降5.5%;鎂合金共出口約8.21萬噸,同比增長0.4%;鎂粉共出口約6.11萬噸,同比下降11.8%。

相關行業方面

10月份,硅鐵市場呈震蕩下行態勢。10月底,75#硅鐵現貨價格為5700元/噸,較月初下跌約400元/噸,跌幅達7%。在供應端,寧夏等主產區前期因成本壓力減產的工廠逐步恢復生產,日均產量有所回升。在需求端,鋼廠利潤尚可,但出口市場疲軟(10月出口量同比下降8.91%),主要受建筑用鋼需求疲軟影響。鋼招方面,鋼廠硅鐵招標價格整體呈下降趨勢,部分區域跌幅達200元/噸,采購量有所減少。其中,華北地區鋼廠招標價格約5650元/噸,較9月份下跌約140元/噸;黑龍江、吉林地區鋼廠招標價格約5650元/噸,較9月份下跌約200元/噸。當前硅鐵市場供大于求的矛盾突出,整體趨勢偏弱,但蘭炭價格企穩對成本端形成支撐,硅鐵下行空間受到壓縮,預計短期內市場以寬幅震蕩為主,需密切關注各方面動態變化。

10月份,鋼鐵市場PMI為49.2%,環比增長1.5%,結束連續2個月環比下降態勢,行業運行呈現恢復跡象。分項指數變化顯示,鋼鐵需求有所回暖,鋼廠生產趨穩運行,但行業去庫壓力仍未得到緩解,且原材料價格維持高位,鋼材價格出現小幅回落。預計11月份,鋼鐵需求將呈現先揚后抑的走勢,鋼廠生產規模有所收縮,原材料價格從高位回落,鋼材價格有望在低位回升。

10月份,海綿鈦市場整體呈穩中走弱態勢,價格承壓下行。其中,0級海綿鈦價格在4.7萬元~4.9萬元/噸,較9月份下跌約3000元/噸。在供應端,雖然工廠10月份產量較上月有所減少(數據顯示,10月份海綿鈦產量約2.2萬噸,環比下降2.8%),但部分工廠出貨壓力偏大,出現累庫現象。在需求端,高端品需求相對穩定,但整體采購仍偏謹慎,民品市場需求則表現出明顯疲軟特征,市場交投氛圍普遍清淡。當前,海綿鈦市場供需矛盾仍較為突出,預計短期內將維持弱勢運行。

10月份,鋁市場呈現震蕩上漲態勢,純鋁月均價21025元/噸,環比增長1.26%,同比增長1.4%。鋁價上漲主要受宏觀利好與供需基本面的共同支撐。在宏觀面,美聯儲降息25個基點,且中美關稅談判達成共識,在一定程度上緩解了業內對電解鋁出口的擔憂。在基本面,供應端西北鋁錠外運受限,導致華東市場現貨量減少;需求端建筑型材開工率有所下降,鋁線纜需求雖保持穩定,但補庫節奏有所放緩。預計后續鋁價或在20500元~21500元/噸區間震蕩運行,短期需關注供應改善情況與下游補庫節奏,長期則需跟蹤淡季需求變化趨勢。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。