四季度碳酸鋰需求增速或將回落

2025年11月10日 11:13 3055次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 魏朝明

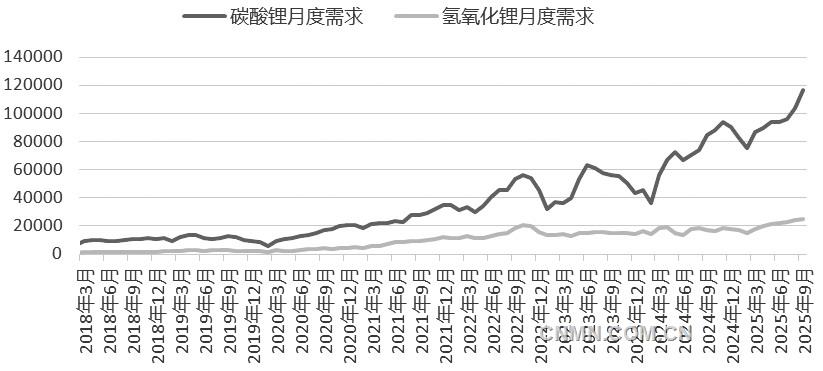

近年來鋰鹽月度需求變化 (單位:噸)

近年來,鋰電新能源行業快速發展,動力電池與儲能電池產量均呈增長態勢。SMM統計的數據顯示,前三季度,中國動力電芯累計產量達861.04GWh,同比增長45.6%。同期儲能行業表現更為突出,儲能電芯產量為355.1GWh,同比增長57.5%。其中,9月,動力電芯產量為112.56GWh,環比增長9.05%;儲能電芯產量為52.7GWh,環比增長5.65%。儲能電芯在總電芯產量中的占比,也從1月的27.2%提升至9月的31.9%。

在鋰電新能源行業快速發展的同時,政策對儲能領域高質量發展的支持力度不斷增強。8月27日,國家發展和改革委員會、國家能源局聯合印發《新型儲能規模化建設專項行動方案(2025—2027 年)》,明確到2027年全國新型儲能裝機規模達到1.8億千瓦以上,推動新型儲能向規模化、市場化方向發展。2027年,新型儲能基本實現規模化發展,技術水平和裝備制造能力全球領先,形成多元化儲能體系,為能源綠色轉型提供支撐;預計帶動項目直接投資約2500億元,且新型儲能技術路線仍以鋰離子電池儲能為主,同時發展壓縮空氣、液流電池、鈉離子電池等技術。

在理解政策推動儲能行業高質量發展的同時,也要看到政策明確表示,儲能不完全等同于鋰離子電池儲能。例如,鈉離子電池作為一種新型儲能技術,具有更好的低溫環境適應性、更高的熱失控溫度,且資源易得、成本可控,能夠有效保障電力供應的穩定性和可靠性,滿足能源轉型中的儲能需求,在對能量密度要求不高的儲能領域更具備應用前景。從實際應用來看,鈉離子電池在儲能項目中的身影也愈發常見,全國多個大容量鈉離子儲能電站已正式運營。

供應方面,上周,碳酸鋰產量為21080噸,較前一周減少228噸。從分項數據來看,鹽湖提鋰和回收提鋰產量維持穩中有升;輝石提鋰產量為12904噸,環比下降270噸;云母提鋰產量為2881噸,環比減少10噸。上周,碳酸鋰樣本總庫存為127358噸,較前一周下降3008噸,去庫速度進一步加快。從庫存結構來看,鋰鹽企業庫存持續去化,中間環節庫存有所抬升,下游則控制補庫節奏以消化前期庫存。上周,鋰鹽周度表觀需求量為24088噸,庫存可用天數降至37天。當前,下游材料廠開工率持續走高,需求樂觀對現貨成交形成支撐。但受價格上行影響,鋰鹽廠惜售情緒漸濃,市場成交情況平淡。目前,上下游企業正就明年的長協進行談判,現階段主要圍繞系數展開博弈。

從終端需求季節性變化看,碳酸鋰需求增速在四季度將有所回落。與碳酸鋰需求相關度最高的數據之一,是其下游產品磷酸鐵鋰正極材料的產量。SMM數據顯示,1—10月,磷酸鐵鋰產量預計為292.93萬噸,較去年同期增長115.06萬噸,增幅達64.69%。受年度生產安排及春節假期等因素影響,四季度末至明年一季度初,磷酸鐵鋰產量將呈季節性偏弱態勢。

除春節假期效應導致需求季節性下滑外,今年還面臨一些非季節性因素擾動。自2024年三季度起,新能源汽車以舊換新加力補貼政策落地,推高了當年四季度鋰電產業數據基數,因此,今年四季度,新能源汽車產業鏈同比增幅顯著回落。四季度,部分地區新能源汽車以舊換新補貼邊際收緊,且2026年起新能源汽車將按5%的比例依法征收汽車購置稅。當前,新能源汽車行業仍處于相對舒適的政策環境中,動力電池對鋰鹽的需求有所前置。由此來看,動力電池對碳酸鋰的需求在四季度前期偏強,后期需求增速或將下滑,甚至出現負增長。

市場基于前期數據看好儲能市場發展前景,具有一定合理性。同時,儲能電芯出貨量從8月的55.32GWh降至9月的51.81GWh,終結了儲能需求逐月攀升勢頭。9月,儲能電芯產量為52.7GWh,較8月增長2.82GWh,儲能電芯供需形勢在月度級別由供不應求轉向供過于求。四季度,儲能電芯產量有望維持增長態勢,需要注意的是,即便在儲能需求旺盛的9月,儲能電芯在總電芯中的占比也僅為31.9%,其需求變化對鋰資源整體需求增速的影響仍落后于動力電芯。

綜上所述,國慶假期過后,下游受儲能需求等利多因素推動,市場情緒持續升溫,導致行情波動放大。同時,從鋰鹽需求季節性變化來看,碳酸鋰需求增速在四季度可能有所回落。當前,碳酸鋰價格上沖后,行情穩定性下降,宜采取沖高偏空思路應對。下游庫存雖有所去化,但仍處于相對高位,上下游企業應根據自身風險管理需求,擇機把握期貨及期權的賣出和套保機會。

(作者單位:方正中期)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。