銅價漲跌空間不大

2025年10月16日 11:19 3256次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 范芮

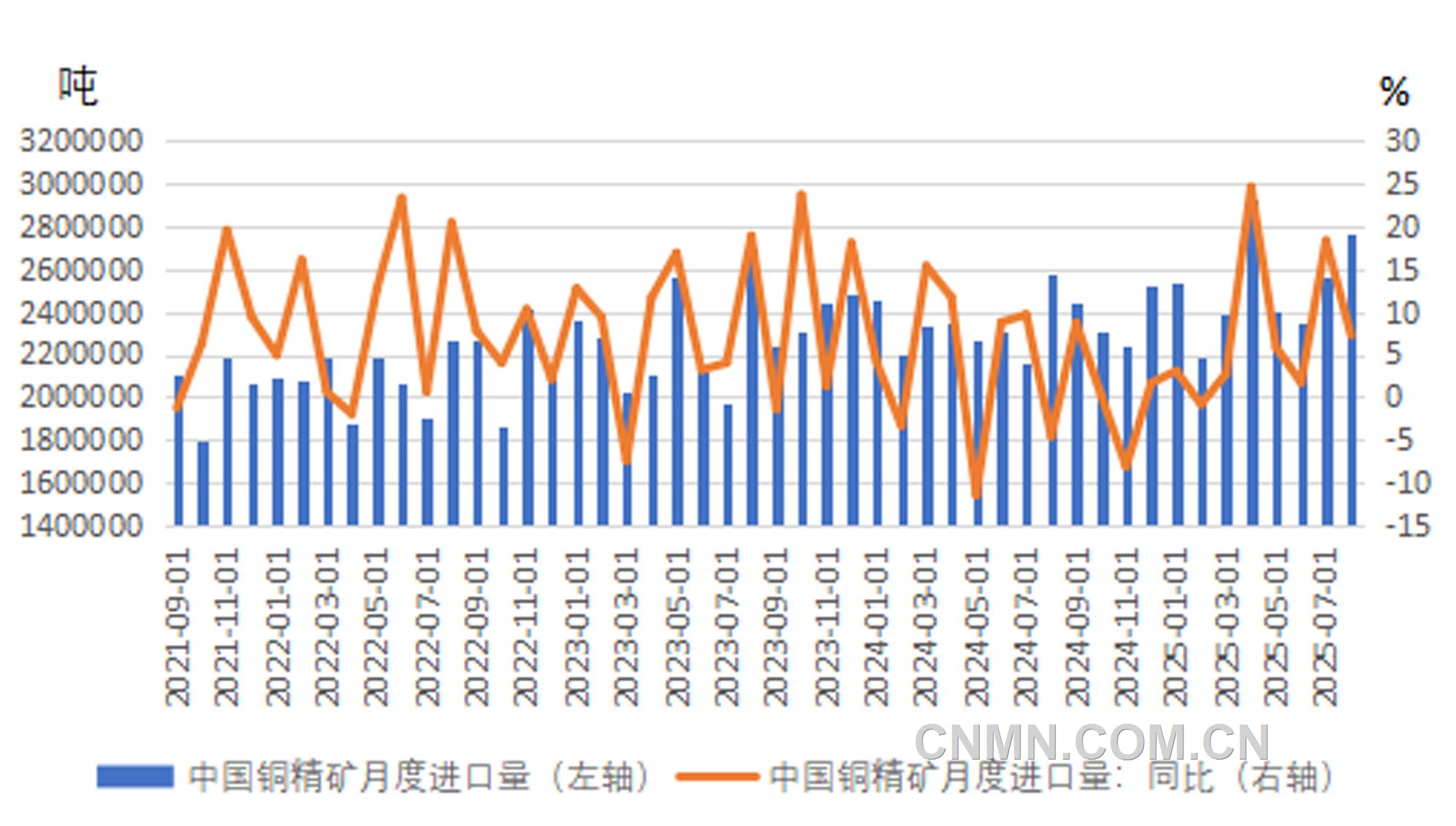

中國銅精礦月度進口量

宏觀干擾增加 難言實質利多

美國東部時間10月10日,美方宣布,針對中方采取的稀土等相關物項出口管制,將對中國加征100%關稅,并對所有關鍵軟件實施出口管制。且自10月14日起,對進入美國港口的中國擁有、運營或建造的船舶,以及所有外國建造的汽車運輸船征收額外費用。此消息引發市場強烈反饋,并給全市場帶來明顯壓力。銅價也明顯受到影響,10月10日夜盤持續大跌。美國“關稅戰”雖然令市場情緒憂慮再起,但關稅政策本身對市場的影響已經較為有限。美國關稅政策對宏觀經濟數據帶來的影響在近期逐漸顯現。在美聯儲關注的就業和通脹數據方面,美國7月非農新增就業人數創近9個月以來最低紀錄。受美國就業數據影響,市場開始大幅上調美聯儲9月降息預期,并在9月美聯儲議息會議迎來年內首次降息。

此后,當地時間10月1日0時,美國聯邦政府“停擺”。受此影響,美國首申失業數據、非農數據均未如期發布,在美國政府“停擺”并暫停經濟數據公布等因素驅動下,市場避險情緒明顯提升,黃金價格在國慶假期期間持續攀高,并對銅價形成一定帶動作用。

美聯儲將分別在10月末和12月上旬有兩次議息會議,Fedwatch工具在9月議息會議后顯示,期貨市場預計10月繼續降息和12月進一步降息的概率不斷提升。美國對貿易伙伴加征關稅帶來的通脹影響有望在年末通脹數據中得以體現,并有引導市場再度調整降息預期可能。因此,銅價金融屬性將有所增強,宏觀市場對銅價的影響難有實質性利多。

供應格局平穩 價格支撐仍存

近期,海外礦山運行存在一定擾動。其中,9月初,Freeport 發布公告稱,旗下Grasberg崩落式地下礦山的一個生產區域發生大規模濕性礦料涌出事故,導致礦井內部分區域通道中斷,Grasberg礦區暫停全部采礦作業,直至9月末依然沒有恢復,對市場情緒帶來一定影響;Antofagasta旗下 Los Pelambres銅礦主管工會拒絕了最新合同方案,罷工風險加劇。此外,進口銅精礦加工費8月中旬一度收窄至-37.68美元/噸,但自8月下旬起,進口銅精礦加工費再度掉頭向下,截至9月26日當周,進口銅精礦加工費為-40.36美元/噸,礦山影響再度加深。目前,全球銅精礦供應雖然持續維持偏緊格局,但銅精礦加工費已經對此充分定價,考慮到近期國內冶煉廠仍有相當計劃檢修安排,礦石供應有望在10月有所減弱。

據SMM調研,四季度,國內冶煉廠將有較大規模的檢修計劃,涉及粗煉產能210萬噸及精煉產能225萬噸,預計影響精煉銅產量13萬噸以上,而后檢修影響將逐漸減弱。考慮到9月冶煉廠檢修的滯后影響以及下游消費季節性原因,10月,精煉銅供應或有階段性收緊。

終端存在差異 消費平穩回升

前期,國內線纜企業整體表現清淡,行業企業開工率持續維持在70%左右,并經歷累庫過程,淡季特征明顯。“十四五”時期,國家電網有限公司配電網建設投資超過1.2萬億元,占電網建設總投資的60%以上;南方電網將配電網建設作為重點投資對象,規劃3200億元用于配網建設,占比48%。伴隨分布式光伏和用戶側儲能的迅猛發展,配網建設同步得以推進。四季度,線纜行業產銷將有一定程度加速,考慮到目前線纜產業鏈整體庫存偏高,消費拉動作用以平穩回升為主。

依照正常季節性規律,空調行業生產活動將在近期逐漸啟動。銅管行業有望自10月起產銷回升,且由于今年銅管行業一直采用較為謹慎的采銷策略,并無過多庫存壓力,因此,空調產業鏈消費拉動作用將有體現。

當前處于汽車行業產銷旺季,汽車行業產銷有望在新能源汽車驅動下繼續走高。

綜合來看,銅價短期內繼續上漲空間不大,將轉為高位震蕩運行。

(作者單位:國元期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。