庫存結構轉變碳酸鋰價格波動幅度有望收窄

2025年10月14日 10:34 7554次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 魏朝明

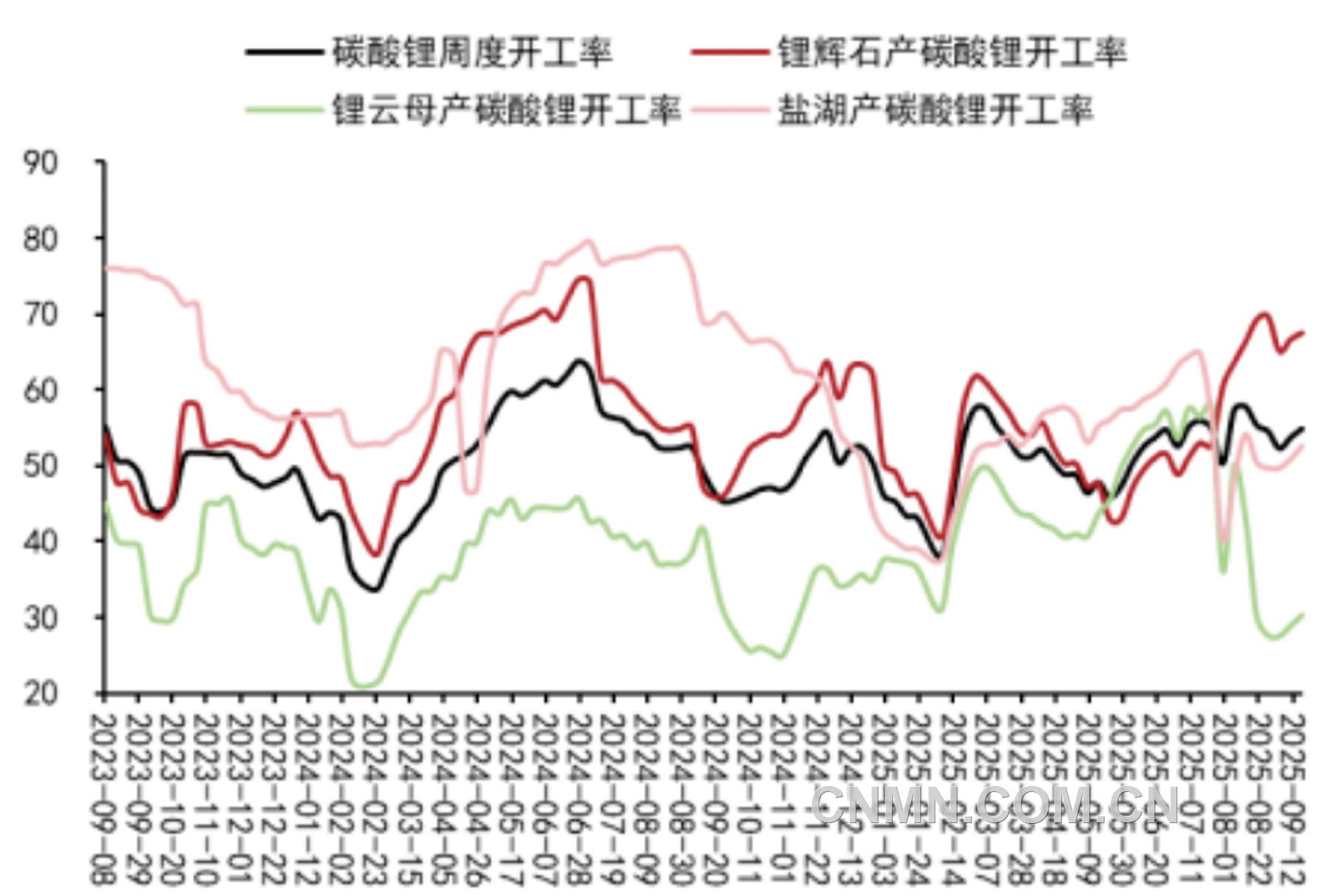

國內碳酸鋰周度開工率

碳酸鋰期貨及期權自上市以來,運行平穩,為鋰電新能源行業管理價格波動風險、實現高質量發展提供了有效的避險工具。

從歷史走勢看,近兩年,碳酸鋰處于供應過剩周期,價格中樞顯著下移,從上市初期的20萬元/噸以上回落至10萬元/噸以下區間運行。2025年,碳酸鋰價格呈先抑后揚態勢:上半年,受關稅沖擊及供應過剩壓力影響,盤面價格從8萬元/噸附近跌至6萬元/噸以下,隨后在鋰鹽需求超預期及供應端不確定因素帶動下快速反彈,三季度價格中樞有所抬升。

需求表現亮眼

一般來說,春節前后為碳酸鋰需求淡季,三、四季度為碳酸鋰需求旺季。但在供應過剩壓力下,碳酸鋰期貨價格未能表現出顯著的季節性特征。鋰電產業鏈價格整體呈企穩回升態勢,其中,原料端鋰精礦漲幅最大,超過30%。而動力電池與儲能電池電芯等終端價格變動有限,漲幅在5%以內。

行業數據顯示,7—9月,國內碳酸鋰產量分別為81530噸、85240噸和87260噸,連續創下月度新高。三季度,碳酸鋰生產利潤先升后降。具體來看:7月,外購礦石提鋰利潤波動回升;8月,利潤沖高回落;9月,外購礦石企業虧損幅度趨于穩定。1—8月,我國碳酸鋰進口量為15.35萬噸,月度進口量波動較大。考慮到南美鹽湖年內產量將顯著增加,四季度,碳酸鋰進口量有望延續增長態勢。

需求方面,前三季度動力電池與儲能電池協同發力,表現突出。1—8月,磷酸鐵鋰產量預計為217.82萬噸,同比增加91.2萬噸,增幅達72%,大幅超出市場年初對正極材料產量的預期。

庫存結構轉變

截至9月下旬,碳酸鋰樣本總庫存為136825噸,環比下降706噸,連續第7周下降。從結構看,鋰鹽企業庫存持續向下游轉移,中間環節庫存有所去化,下游庫存則連創新高。后期,鋰鹽企業庫存可能再度累積。

從供需季節性看,四季度,鋰電行業對碳酸鋰的需求大概率將呈現沖高回落的過程。

據乘聯會數據,9月1—27日,全國新能源乘用車市場零售103.9萬輛,同比增長9%,環比增長17%;新能源乘用車零售滲透率達58.5%。今年以來,累計零售860.9萬輛,同比增長24%。隨著新能源汽車滲透率穩定在50%以上,需求端相關扶持政策的存續必要性有所下降。市場對此已有預期,因此,四季度終端需求在回落前可能集中釋放。

根據財政部等三部門規定,對2024—2025年間購置的新能源汽車免征車輛購置稅(每輛車免稅額不超過3萬元),2026—2027年間購置的新能源汽車減半征收(每輛車減稅額不超過1.5萬元)。2025年8月27日,國家發展改革委、國家能源局聯合印發《新型儲能規模化建設專項行動方案(2025—2027年)》,明確到2027年全國新型儲能裝機規模達1.8億千瓦以上,推動新型儲能規模化、市場化發展。政策支持力度增強,儲能行業無疑有望成為鋰電領域可持續增長的核心亮點。

盡管鋰電行業供需兩旺,且供應端仍存不確定性,但四季度碳酸鋰產業鏈緊張情緒預計趨于緩解,行情波幅有望收窄。(作者單位:方正中期)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。