基本面供需雙弱 滬錫價格走勢僵持

2025年08月21日 12:21 3741次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 文華

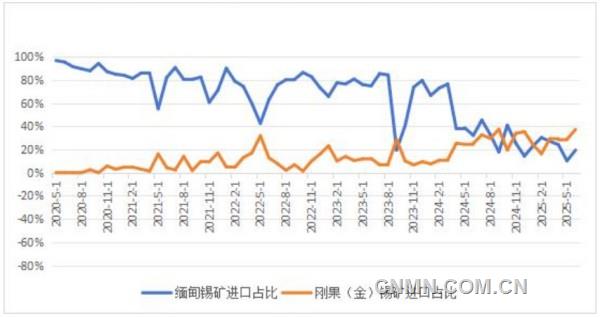

中國進口錫礦來自緬甸和剛果(金)的占比

6月末以來,滬錫價格處于26萬~27萬元/噸之間波動,成交量持續收縮,市場關注度降低,滬錫期權波動率VIX指數也降至近一年以來的低點。

緬甸錫礦復產緩慢

供應恢復遲難兌現

緬甸錫礦復產進度緩慢。7月15日,緬甸佤邦地區數家企業的礦產開采許可證申請通過(有效期3年)。據了解,相關企業在完成管理費繳納及實物稅清繳后,將陸續啟動礦山正常經營活動,當地礦業生產秩序逐步恢復。目前,礦山復產所需的關鍵物料(采礦設備、炸藥等生產物資)供應限制已出現放寬跡象。但受雨季、地震及礦區籌備影響,實際出礦時間預計推遲至四季度。

我國錫礦進口維持低位。海關總署數據顯示,上半年,我國累計進口錫礦約6.21萬實物噸,累計同比增長3.04%。其中,6月,錫礦砂及其精礦進口量11911.43實物噸(折合5656.91金屬噸),同比增長20.87%,環比下降16.28%。6月,我國從緬甸進口錫礦2314實物噸,占比19%,非洲地區成為重要進口來源地,非洲錫礦進口增長,彌補了部分緬甸供應缺口。Alphamin Resources 作為剛果(金)主要錫礦生產商,雖然3月中下旬由于地緣政治沖突導致短期停產,引發國內礦緊預期,導致3—4月錫礦出口數量明顯下滑。但復產后生產暫未有阻礙,且80%以上是運輸到中國港口,5—6月,中國自剛果(金)進口錫礦數量明顯回升。

受原料供應緊張影響,冶煉企業開工率一直維持較低水平。據調研數據顯示,截至8月15日,云南與江西兩省精煉錫冶煉企業開工率合計上升至59.23%,環比小幅回落。延續了今年以來企業低開工率運行的常態。云南地區原料短缺的剛性約束持續加劇,冶煉企業錫礦庫存普遍不足30天,采購競爭白熱化導致低品位礦石加工成本高企,且電力成本上升,企業生產意愿低迷,部分企業已計劃通過停產檢修來清理中間品以勉強維持有限產出。江西地區則面臨廢錫供應鏈斷裂的困境,2024年,玻璃生產線調整導致錫廢料出清量收縮,而使用錫廢料制取粗錫的企業又擴大規模,使得錫廢料供不應求。此外,美國對華消費電子組件加征關稅,其中包括錫的重要下游錫焊料等產品,導致傳統焊料出口訂單銳減,下游企業生產萎縮,廢錫生產量驟降。市場二次物料流通量同比銳減30%以上,粗錫供應嚴重不足制約精煉產能恢復,盡管部分再生錫企業結束檢修后嘗試梯度復產,但受廢料回收體系阻滯影響,整體產能提升緩慢。從短期來看,緬甸佤邦礦區復產進度緩慢以及泰國陸路運輸受阻持續限制進口補充,而江西廢料回收體系尚未修復,且加工費持續處于1.1萬元/噸的歷史低位,在雙重成本壓力下,企業被迫降低產能利用率至30%~40%。若原料供應無實質性改善,后續企業開工率仍存進一步下探風險。

下游需求處于淡季

市場采購謹慎

錫下游訂單維持下滑態勢,且三季度為下游消費淡季,錫相關消費較往年皆有下滑,家電排產訂單不足。錫現貨市場維持供需雙弱態勢,貿易商隨行就市,以升水較小的品牌出貨較好,冶煉企業多持挺價情緒,下游逢低入市接貨。半導體方面,美國半導體行業協會(SIA)數據顯示,6月,全球銷售額達599億美元,同比增長19.6%,環比增長1.5%。展望全年,世界半導體貿易組織(WSTS)預測2025年全球半導體市場規模將達到7009億美元,同比增長11.2%。WSTS認為,今年的半導體市場規模攀升將由邏輯和存儲器的增長引領,這兩大市場均受到AI、云基礎設施、先進消費電子產品等領域持續需求的推動。WSTS同時指出,盡管整體市場正在擴張,但預計部分產品細分市場將繼續萎縮。例如,分立半導體、光電子器件和微型集成電路預計將出現較低個位數的下滑。這些下滑的主要歸因于持續的貿易緊張局勢和負面的經濟發展態勢,上述因素擾亂了供應鏈,并抑制了特定應用領域的需求。

光伏方面,經歷年中的搶裝潮后,新增光伏裝機容量有所下滑,國家能源局發布統計數據顯示,6月,光伏新增裝機容量為14.36GW,同比下降38%。但上半年,中國新增的光伏裝機量突破了200GW的大關,已達到去年全年的76.53%。由于光伏訂單環比下滑嚴重,錫光伏焊料整體需求維持弱勢。

海外半導體以先進制程為主,我國半導體則是成熟制程產業鏈較為完整。近年來,人工智能產業大力發展,主要帶動GPU等先進制成需求大幅增長。而成熟制程相關的消費電子、汽車電子等需求增長較為平穩。海外需求較好也帶動LME錫錠庫存持續去庫,截至8月15日,LME錫庫存降至1655噸,較年初4800噸的水平下降3145噸,下降幅度達到65%,降至2023年以來的低點水平。相比之下,國內社會庫存去年下半年經歷明顯去庫,但今年重新累庫,截至8月15日,中國錫錠社會庫存為10392噸,較年初增長56%。LME錫庫存較低,資金持倉集中度問題以及宏觀情緒變化易導致倫錫價格波動加大,從而帶動滬錫價格變化,后市謹防LME低庫存帶來風險。

展望后市,短期內,錫礦供應難有放量,供應緊張問題仍難以緩解,當前處于消費淡季,整體需求較為疲軟,基本面供需雙弱,錫價延續區間震蕩運行,上下空間都較為有限。但LME錫低庫存問題不容忽視,謹防資金炒作行為導致價格劇烈波動。從中長期來看,后續隨著緬甸錫礦供應逐漸恢復,基本面供需偏緊格局將得到緩解,滬錫價格重心或將有所下移。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。