需求回暖驅動鉛價緩升

2025年08月19日 11:45 2568次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 范芮

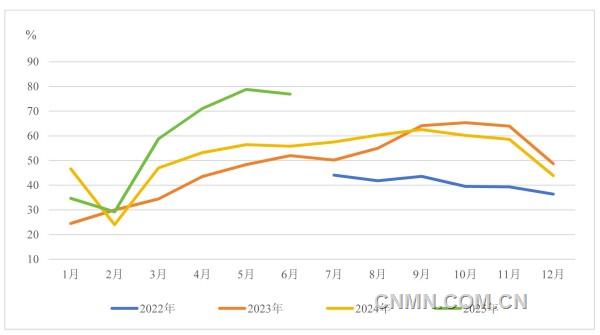

中國鉛精礦開工率

數據來源:SMM,國元期貨

中國廢電動車電池均價

數據來源:SMM,國元期貨

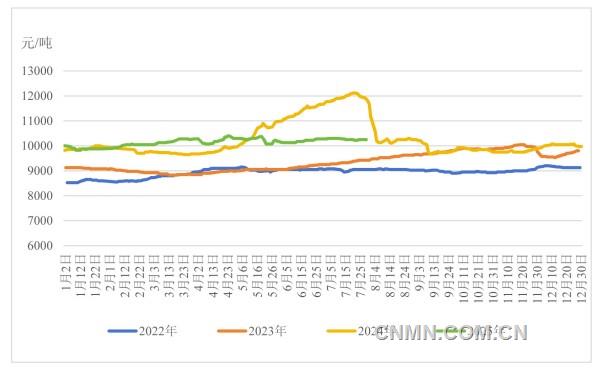

此前,滬鉛主力合約因再生鉛冶煉企業復產,需求增量不及預期,以及美國就業數據回暖、降息預期下調的影響,整體以偏弱運行態勢為主;外盤倫鉛價格也受到美元走強擠壓,整體承壓。

美元或進入下行周期

對于后續宏觀影響,不論是“海湖莊園協議”還是美國政府在關稅政策、美聯儲干預以及減稅法案等方面態度,本屆美國政府或有意推動美元走弱來實現制造業回流以及貿易赤字的扭轉,因此,中長期美元或進入下行周期。

從短期角度來看,美國制造業崗位空缺、技術培訓缺失的問題在移民政策修改后或逐步顯現。此外,鋼鋁等原材料受監管政策影響,較難實現大規模本土生產,美國關稅政策或將對美國下游制造企業造成顯著沖擊,前期美元反彈趨勢較難維持。而在過去美元下行周期中,有色金屬價格往往會實現上漲,但考慮到美聯儲降息預期時間最早在9月,短期內宏觀對鉛價的實際影響或有限。

原生鉛產量穩中有增

從海外礦山來看,近期,Endeavor礦山投產后將逐步發運礦石,Vedanta-Zinc India檢修結束后,產量或有所恢復,因此,海外礦石產量或小幅增加。考慮下半年國內長單量級增加,預計國內短期內鉛精礦進口較前期增長,但由于Red Dog礦山減產將在下半年發運中集中體現,進口同比增幅或收窄。

從國內礦山來看,隨著國內礦山生產季節性恢復,三季度進入礦山生產高峰期,預計短期內國內礦石產量整體維持高位,但主要增量來源火燒云礦山,其冶煉、選礦等設施距離礦山較遠,且存在尾礦處理難題,實際增產空間有限,短期國內礦石產量或高位持穩。

結合上述因素,短期內,國內礦石供應小幅增長,冶煉端礦石庫存遠高于往年平均水平,實際礦石供應難言緊缺。在原料供應以及冶煉企業常規檢修后復產影響下,原生鉛產量或有一定增長,但由于鉛價較前期大幅下挫,且副產品價格高位震蕩,在鉛精礦加工費下行侵蝕原生鉛冶煉利潤背景下,冶煉企業或延續以副產品利潤為重心的生產模式,投料鉛品位的下滑將限制原生鉛產量。因此,短期內原生鉛產量將穩中小幅增長。

再生鉛產量有所恢復

從廢料供應來看,當前,市場逐步進入鉛蓄電池替換需求旺季,且電動自行車電池需求已有好轉,短期內廢料供應或有所增長,但年內再生鉛新建產能的投產,導致廢電瓶供應緊張問題進一步加劇,再生鉛成本問題或貫穿全年,因此,短期內成本端支撐尚存。

隨著廢料供應回升,再生鉛增產預期較強。西部地區20萬噸冶煉產能前期因設備故障停產,計劃于近期復產,但廢料供應瓶頸存在將導致再生鉛增產空間受限。

此外,由于在美元下行周期中外盤鉛價走勢偏強,外強內弱的格局較難實現階段性扭轉,短期內國內進口鉛錠補充有限。

在進口方面,由于國內鉛錠終端需求進入淡季,外盤鉛價在美元下行周期走勢偏強,鉛錠進口窗口多數時間關閉,導致6月鉛錠進口補充較少。從8月鉛錠進口來看,在美元走弱周期中,外盤鉛價走勢整體偏強,預計短期國內較難實現大規模進口補充。

需求步入旺季

從終端環節來看,近期,電動自行車及汽車需求出現季節性回暖的跡象,但考慮到“以舊換新”政策補貼拉動導致部分需求前置的現象,短期內終端需求較難維持上半年的高增長。

從鉛蓄電池環節來看,由于終端需求回暖的傳導,鉛蓄電池企業生產將有所恢復,但經銷商鉛蓄電池庫存高位,旺季對開工水平的實際拉動相對有限;前期搶出口透支、國內電池企業海外布局以及海合會反傾銷稅落地,將影響鉛蓄電池的出口需求。

結合上述原因,短期內,鉛蓄電池企業開工率將有一定增長,但終端同比增長放緩、經銷商庫存高位及出口收縮拖累下,需求端實際難實現大幅增長。

后市展望

由于原生鉛副產品盈利的生產模式導致產量變動空間相對有限,供應端的調整主要在于再生鉛方面。從近期基本面情況來看,盡管再生鉛生產存在成本倒掛的情況,但由于存在長單及啟停成本偏高等因素,再生鉛的生產尚可匹配需求端溫和增長,對鉛價上漲推動相對有限。若下游需求無法實現超預期大幅增長觸及再生鉛原料供應瓶頸,來激化再生鉛原料供應矛盾,以及再生鉛未因環保限產出現被動減產的情況下,則鉛價實際較難出現大幅上漲行情。

綜合上述因素,短期內,在下游需求回暖的背景下,下游采購需求的增加需要推漲鉛價,給出再生鉛冶煉企業更大利潤空間來激勵再生鉛冶煉企業恢復生產,預計短期內鉛價運行空間較前期整體上移,但考慮到政策端及搶出口導致部分需求前置,實際需求增長相對有限。因此,較難觸及再生鉛生產瓶頸,短期內,鉛價呈緩增趨勢。

(作者單位:國元期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。