中國有色金屬產業月度景氣指數報告(2025年7月)

2025年08月19日 11:6 1953次瀏覽 來源: 中國有色金屬報 分類: 行業統計 作者: 中國有色金屬工業協會

2024年7月至2025年7月有色金屬產業景氣指數

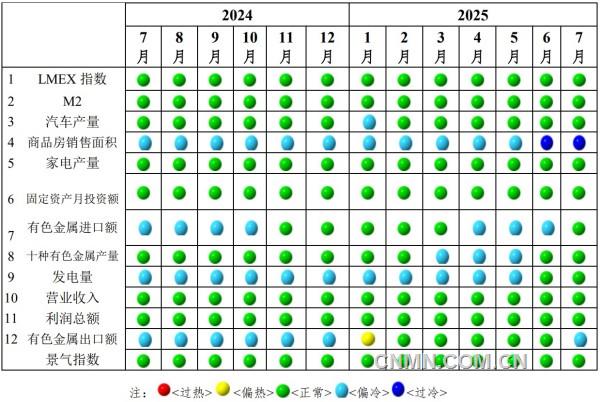

圖2 中國有色金屬產業景氣燈號圖

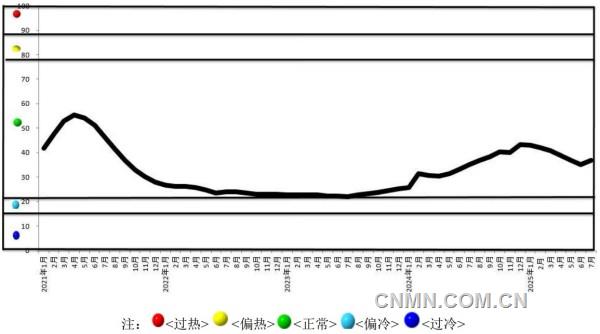

圖1 中國有色金屬產業景氣指數趨勢圖

圖3 中國有色金屬產業合成指數曲線

中國有色金屬產業月度景氣指數監測模型結果顯示,2025年7月份,中國有色金屬產業景氣指數為36.9,較上月上升1.9個百分點;先行指數70.7,較上月上升0.8個百分點;一致指數為70.1,較上月下降0.5個百分點。

產業景氣指數出現上升

7月份,中國有色金屬產業景氣指數為36.9,較上月上升1.9個百分點。從總體看,7月份景氣指數呈現上升趨勢,仍處在 “正常”區間中部。

在構成有色金屬產業景氣指數的12項指標中,LMEX指數、M2、汽車產量、家電產量、有色金屬固定資產月投資額、十種常用有色金屬產量、發電量、營業收入、利潤總額及有色金屬進口額等10項指標位于“正常”區間;有色金屬出口額1項指標位于“偏冷”區間;商品房銷售面積1項指標位于“過冷”區間。

先行合成指數微幅上升

7月份,先行指數為70.7,較6月份上升0.8個百分點。經季節調整后,同比出現上升的指標有5項,分別是LMEX指數、M2指數、汽車產量指數、家電產量指數及有色金屬固定資產投資額指數,升幅分別是2.7%、7.9%、9.9%、10.2%和17.3%;環比出現上升的指標有3項,分別是LMEX指數、M2指數及有色金屬固定資產投資額指數,升幅分別是5.1%、0.8%和2.5%。

國內有色金屬行業整體呈現

“生產投資雙增長,價格分化效益提升”的特點

從國際經濟方面看,7月份,全球宏觀經濟呈現分化格局,亞洲和非洲制造業表現相對穩健,而歐美經濟復蘇乏力。新興市場仍是全球經濟增長的主要引擎,但美國濫施關稅政策、就業市場疲軟以及全球貿易增速放緩等因素仍對經濟前景構成挑戰。分區域來看,美國經濟的不確定性有所加劇。一方面,美聯儲維持基準利率在4.25%~4.5%區間不變,但疲軟的就業數據(7月份,美國非農就業僅增加7.3萬人,顯著低于市場預期的10.4萬~11萬人,創下自2024年10月以來的最小增幅。)和高關稅政策(平均有效關稅率達18.3%)抑制了經濟活力,市場對9月份降息的預期升溫;另一方面,全球貿易增長前景不容樂觀,世界銀行預計2025年全球貿易增速將從2024年的3.4%放緩至1.8%,反映出需求疲軟和地緣政治風險的持續影響。美國7月份制造業PMI跌至48%,創年內新低,新訂單指數僅為47%左右,反映出需求端持續承壓。與此同時,歐洲制造業PMI雖小幅回升至49.1%,但仍處于收縮區間,復蘇步伐緩慢。非洲制造業表現亮眼,PMI升至51.1%,連續兩個月擴張,南非和尼日利亞成為主要增長點。亞洲制造業PMI為50.5%,盡管較上月回落0.2個百分點,但仍連續三個月保持在擴張區間,成為全球經濟的主要穩定器。

國內經濟方面,7月份中國宏觀經濟運行呈現穩中趨緩態勢。國家統計局數據顯示,7月份制造業PMI為49.3%,較6月份回落0.4個百分點,連續第二個月小幅下滑,但仍高于4月份的低點。從分項指標看,生產指數維持在50.5%的擴張區間,顯示工業生產仍具韌性。但新訂單指數回落至49.4%,新出口訂單繼續收縮至47.1%,反映出內外需求同步走弱。值得注意的是,價格指數明顯回升,主要原材料購進價格指數大幅上漲3.1個百分點,至51.5%,出廠價格指數也回升至48.3%,工業品價格企穩跡象顯現。企業生產經營活動預期指數穩定在52.6%,表明市場主體對未來仍保持謹慎樂觀態度。當前,經濟運行面臨的主要挑戰集中在需求不足方面。在內需方面,制造業新訂單指數回落,非制造業新訂單持續低迷,反映消費和投資需求仍需政策支持;在外需方面,新出口訂單連續多月處于收縮區間,全球貿易環境不確定性仍存。企業層面呈現明顯分化,大型企業PMI維持在51.2%的擴張區間,但中小型企業景氣度持續偏低,顯示市場主體復蘇不均衡。展望后市,穩增長政策仍需持續發力,財政政策在基建投資和消費刺激方面還有空間,貨幣政策有望保持適度寬松。隨著暑期消費旺季到來和基建項目加速落地,服務業和建筑業或將繼續發揮經濟穩定器作用。從總體來看,7月份經濟數據表明:我國經濟仍處于弱復蘇通道,需要密切關注政策效果和外部環境變化對經濟修復進程的影響。

從產業方面看,今年以來,有色金屬工業生產總體保持增長。國家統計局最新數據顯示,上半年,規模以上有色金屬工業增加值增速同比增長7.6%,比全國規模以上工業增加值增速高出1.2個百分點,在一季度良好開局的基礎上,展現出較強的韌性。十種常用有色金屬產量為4031.9萬噸,同比增長2.9%,精煉銅、電解鋁是拉動十種常用有色金屬增長的主要動因。從細分產品來看,精煉銅產量736.3萬噸、同比增長9.5%,電解鋁產量2237.9萬噸、同比增長3.3%;六種礦山金屬產量315.5萬噸、同比增長5.5%,氧化鋁產量4515.1萬噸、同比增長9.3%,銅材產量1176.5萬噸、同比增長3.7%,鋁材產量3276.8萬噸、同比增長1.3%。

從投資方面看,固定資產投資保持兩位數較快增長。國家統計局最新數據顯示,上半年,有色金屬工業完成固定資產投資比去年同期增長16.1%,在去年同期較高基數的基礎上,實現了進一步增長,增幅比全國工業投資增幅高出5.8個百分點。其中,礦山采選業固定資產投資額累計增長46.2%,冶煉和壓延加工完成固定資產投資累計增長9.1%。

民間投資活力得到充分釋放。上半年,我國有色金屬民間完成固定資產投資同比增長12.1%,其中,有色金屬礦采選業民間投資同比增長32.1%,冶煉和壓延加工業民間投資同比增長7.6%。

從進出口貿易方面看,對外貿易總額保持增長。海關總署最新數據顯示,上半年,盡管中美有色金屬產品及制品貿易額下降11%,但有色金屬進出口貿易總額依然實現1924.9億美元,同比增長2.4%。其中,進口額1519.2億美元、同比下降3.0%;出口額405.7億美元、同比增長29.1%,出口額的增長主要由黃金產品拉動。

在主要進出口產品中,銅礦砂及其精礦進口量為1475.4萬噸、同比增長6.4%,鋁土礦進口實物量為1.0億噸、同比增長33.6%;未鍛軋銅及銅材進口量為263.3萬噸、同比下降4.6%,未鍛軋鋁及鋁材出口量為291.8萬噸、同比下降8.0%。

主要新能源金屬進出口量保持增長。碳酸鋰進口量11.8萬噸、同比增長10.7%,未鍛軋鎳出口量9.1萬噸、同比增長100%;工業硅出口量34.1萬噸、同比下降6.6%;稀土出口3.3萬噸、同比增長11.9%。

從市場方面看,2025年7月份基本金屬價格上漲,新能源有色金屬價格低位徘徊。上半年,十種常用有色金屬與新能源有色金屬市場表現分化明顯,多數有色金屬價格延續上漲趨勢,國內現貨銅、鋅均價為近3年新高。在國內現貨市場中,銅均價為77613元/噸、同比上漲4.2%,鋁均價為20312元/噸、同比上漲2.6%,鉛均價為16952元/噸、同比下降0.5%,鋅均價為23305元/噸、同比上漲5.4%,受避險需求影響,國內黃金均價為725.6元/克、同比上漲46.8%。

然而,新能源有色金屬價格處于底部震蕩階段。在國內現貨市場中,工業硅均價1.0萬元/噸、同比下降28.7%,電池級碳酸鋰均價7.1萬元/噸、同比下降31.9%,鎳均價12.6萬元/噸、同比下降8.5%,鈷均價20.7萬元/噸、同比下降7.3%。

效益方面,規模以上有色金屬企業收入和利潤繼續保持增長。國家統計局最新數據顯示,在“兩新”“兩重”等政策加力擴圍帶動下,有色金屬行業經濟平穩增長的基本面沒有改變。上半年,規模以上有色金屬工業企業實現營業收入47932.5億元、同比增長14.9%,實現利潤總額2178.5億元、同比增長15.0%。其中,有色礦采選業實現利潤總額595.5億元、同比增長40.3%,冶煉和壓延加工業實現利潤總額1583億元、同比增長7.8%。

規模以上有色金屬工業企業營業收入利潤率為4.6%、同比略有增長,有色采選利潤率為30.0%、同比提高5.53個百分點,冶煉加工營收利潤率3.5%、同比下降0.22個百分點,資產利潤率為7.0%、同比提高0.61個百分點,資產負債率為59.9%、同比下降0.63個百分點。

總體而言,7月份,我國有色金屬行業延續穩健增長態勢,生產端保持擴張,固定資產投資增速領先工業領域但較前期溫和放緩,因美國貿易政策擾動及地緣政治等因素影響,主要金屬品種價格繼續呈現分化格局,行業效益持續改善,主要金屬品種進出口貿易出現分化。國內出臺各項刺激消費政策,尤其是“兩新”政策加力擴圍成效持續顯現,有效需求會進一步擴大,有色金屬行業也將持續領跑國內工業領域。(張念 執筆)

附注:

1.有色金屬產業先行合成指數(以下簡稱“先行指數”)用于判斷有色金屬產業經濟運行的近期變化趨勢。該指數由以下7項指標構成:LMEX指數、M2、家電產量、汽車產量、商品房銷售面積、有色金屬產業固定資產月投資額、有色金屬產品進口額。

2.有色金屬產業一致合成指數(以下簡稱“一致指數”)反映當前有色金屬產業經濟的運行狀況。該指數由以下5項指標構成:十種有色金屬產量、發電量、規模以上有色金屬企業主營業務收入、規模以上有色金屬企業利潤總額、有色金屬產品出口額。

3.有色金屬產業滯后合成指數(以下簡稱“滯后指數”)與一致指標一起主要用來監測經濟變動的趨勢,起到事后驗證的作用。由以下3項指標構成:規模以上有色金屬企業職工人數、規模以上有色金屬企業產成品資金(期末占用額)、規模以上有色金屬企業流動資產平均余額。

4.綜合景氣指數反映當前有色金屬產業發展景氣程度。景氣燈號圖把產業經濟運行狀態分為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。綜合景氣指數由12項指標構成,即先行指數和一致指數的構成指標。

5.編制指數所用各項指標均經過季節調整,已剔除季節因素。

6.每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據后,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7.有色金屬產業包括有色金屬礦采選業和有色金屬冶煉壓延及加工業。為便于分析,編制有色金屬產業景氣指數時,暫未包括獨立黃金企業的數據。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。