“反內卷”政策下,如何看待鎳價走勢?

2025年07月29日 11:9 2770次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 吳坤金 劉顯杰

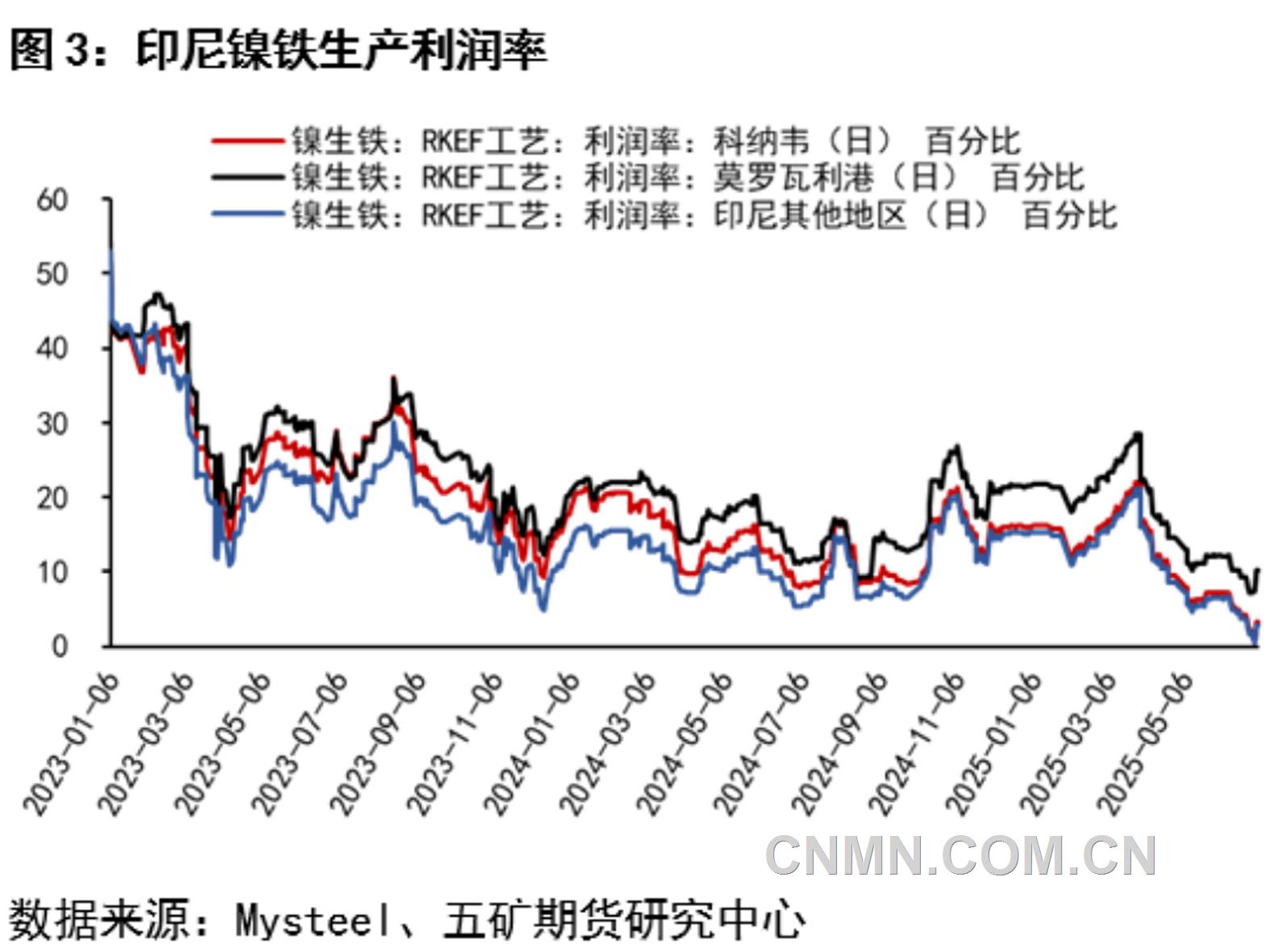

印尼鎳鐵生產利潤率

7月1日召開的中央財經委員會第六次會議明確提出,依法依規治理企業低價無序競爭,推動落后產能有序退出,“反內卷”政策進入實質操作階段。受此推動,近期,工業品期貨價格大幅上漲,鎳與不銹鋼作為此前跌幅較大的品種,也受到資金青睞,出現顯著反彈。作為利潤率持續為負的行業,在“反內卷”背景下,不銹鋼價格與鎳價的確存在利潤修復的政策預期。但在不銹鋼庫存高企、供給未見大幅收縮的背景下,投機需求對短期盤面價格的影響有限。基于對不銹鋼價格偏弱運行的判斷,預計鎳鐵需求回升有限,難以支撐鎳鐵生產企業取得較好的利潤,鎳鐵價格或持續承壓,進而對鎳價形成拖累。

不銹鋼價格存在修復預期

但高庫存限制價格上漲彈性

從“反內卷”行動的出發點來看,本質上是為了修復企業利潤,扭轉國內的通縮預期,而不銹鋼行業的確符合這一行動的目標。2021年底以來,受房地產需求疲軟影響,不銹鋼價格持續下跌,企業利潤率基本處于負區間。據上海鋼聯數據統計,截至7月25日,國內自產高鎳鐵企業生產304不銹鋼的利潤率已經下降至-6.02%。實際上,在經過2015年供給側結構性改革后,不銹鋼行業市場集中度并不低,第三方數據顯示,目前,不銹鋼行業CR10高達83.8%,CR5為59%,但企業利潤率之所以一直低迷,與不銹鋼企業“高產量、高庫存”的經營策略分不開。過去一年,印尼高品位鎳礦價格受政策影響,價格持續上漲,而中資企業又缺乏對于鎳礦價格的議價權,導致生產成本不斷增加。盡管如此,不銹鋼企業并未收縮產量以匹配實際需求,相反,企業之間價格競爭激烈,導致成本壓力難以向下游傳導,鋼企利潤空間不斷收縮。在“反內卷”背景下,不銹鋼價格存在利潤修復的政策預期。

從短期來看,引發不銹鋼價格反彈的現實路徑在于投機需求對于需求端的短暫改善。近期,在不銹鋼價格回升背景下,市場出現部分投機需求,導致不銹鋼庫存短期小幅去化。但不銹鋼庫存依舊處于較高水平,這將限制價格向上的彈性。截至7月17日,全國主流市場不銹鋼89倉庫口徑社會總庫存為114.8萬噸,周環比下降1.69%。社會庫存消化速度依舊緩慢,且從歷史數據來看,當前,庫存仍處于相對高位。供給方面,雖然7月存在一定減產預期,但減產力度整體仍不及預期。7月,全國43家不銹鋼廠預計排產量為326.8萬噸,環比下降0.7%,同比下降1.2%。因此,在庫存高企、供給未見大幅收縮的背景下,本輪價格反彈高度依然較為悲觀。

從客觀來看,不銹鋼價格低迷的原因不僅僅在于企業之間的“內卷”,核心還是在于需求側的疲軟。在產能過剩、需求持續向下的背景下,即使供給側發力,價格也只能是止跌,而不是回升,更何況企業間的價格競爭本身也難以消除。因此,在下游需求顯著回暖前,不銹鋼的價格將難有起色。

鎳鐵價格或持續承壓

鎳價反彈缺乏支撐

近期,受不銹鋼價格回暖影響,鎳鐵價格短期有所修復。雖然目前鎳鐵生產利潤率仍處于極低水平,但由于在產鎳鐵生產線主要集中在印尼,受“反內卷”政策的影響預計有限。因此,基于對不銹鋼價格偏弱運行的判斷,預計鎳鐵需求回升有限,難以支撐鎳鐵生產企業取得較好的利潤。

從成本端來看,鎳礦供應存在轉松預期,對于鎳鐵價格的支撐也將弱化。近期,印尼鎳協會秘書長在接受采訪時透露,2025年,鎳礦的RKAB(項目計劃和預算報告)批準的配額量高達3.64億噸。隨著后續印尼產量的釋放和菲律賓鎳礦出口供應的回升,鎳礦供應或逐步轉松,帶動鎳礦及鎳鐵價格進一步走跌。

對于鎳價而言,短期內,市場價格仍然錨定RKEF轉產成本。精煉鎳相較鎳鐵溢價是一個比較好的觀察指標,當精煉鎳相較鎳鐵溢價偏高時,部分生產線將從鎳鐵轉產高冰鎳,增加精煉鎳的潛在供應,進而對鎳價構成利空。目前,這一價差已經反彈至偏高水平,后市或對鎳價形成拖累。

綜合來看,在國內“反內卷”政策影響下,鎳價與不銹鋼價格出現顯著反彈。作為利潤率持續為負的行業,不銹鋼與精煉鎳的確存在利潤修復的政策預期。但由于不銹鋼庫存高企、供給未見大幅收縮,過剩局面難以出現扭轉,投機需求對短期盤面價格的進一步影響相對有限。預計后市礦價將繼續陰跌,帶動產業鏈價格中樞進一步下移,后市需要關注不銹鋼企業的減產情況以及國內是否出臺具體的需求刺激政策。(作者單位:五礦期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。