綠電直連政策利好電解鋁行業能源轉型

2025年06月10日 10:28 22362次瀏覽 來源: 中國有色金屬報 分類: 政策法規 作者: 楊富強

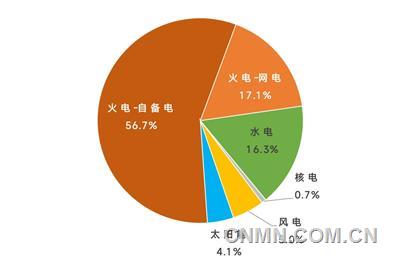

2024年中國電解鋁能源結構(以運行產能計)

注:未計入電力綠證 數據來源:安泰科

為探索創新新能源生產和消費融合發展模式,促進新能源就近就地消納,更好滿足企業綠色用能需求,5月21日,國家發展改革委、國家能源局印發《關于有序推動綠電直連發展有關事項的通知》(發改能源〔2025〕650號,以下簡稱《通知》)。電解鋁作為能源密集型行業及減排重點領域,通過綠電直連必將加速能源結構優化及綠色低碳進程。

根據《通知》,現階段綠電直連電源包括風電、光伏、生物質發電等新能源,暫未納入水電、核電,既包括新建能源,也包括尚未開展電網接入工程建設或因新能源消納受限等原因無法并網的存量新能源項目;直連則是指電源不直接接入公共電網,而通過與用戶直接連接的電力線路向單一用戶供電,供應的電量可以清晰物理溯源;負荷包括新增負荷,以及有燃煤燃氣自備電廠或出口外向型企業的存量負荷。現階段電解鋁行業以燃煤自備電廠為主的供電模式,使其成為此次綠電直連的主要受益負荷主體之一。

按照負荷是否接入公共電網,綠電直連項目分為并網型、離網型兩類。并網型項目的電源應接入用戶側,項目電源、用戶和線路作為整體接入公共電網,與公共電網形成清晰的物理界面與責任界面;離網型項目的電源、用戶和線路均與公共電網無電氣連接,作為獨立系統開展運營。行業人士認為,對照之前的自備火電,綠電直連可以理解為自備綠電。

電解鋁行業是用電大戶,在“雙碳”目標指引下,也是綠電需求的關鍵領域。安泰科數據顯示,2024年中國電解鋁產量4346萬噸,按照噸鋁綜合電耗13400千瓦時測算,消耗電力5824億千瓦時,占全社會用電量的5.9%。其中,使用自備電比例約57%,自備電全部為燃煤發電;剩余43%使用網電。網電部分按照產能所在地區發電結構測算,以2024年中國電解鋁運行產能計,火電占比為73.8%,水電、光伏、風電、核電等清潔能源共占比26.2%。另外,部分電解鋁企業還購買了電力綠證,預計可將綠電比例再提升2個百分點。

近年來,中國電解鋁行業通過向云南、四川等清潔能源地區轉移,自備電向網電轉化,能源結構已經顯著改善,與2020年相比,2024年綠電占比提升了7.3個百分點(未計入電力綠證)。另外,光伏、風電資源豐富的內蒙古、新疆地區也在大力發展風電和光伏新能源。根據公開資料,中鋁集團包頭鋁業積極推進燃煤自備電廠可再生能源替代項目和包頭鋁業產業園區綠色供電項目,二者一同被納入市場化新能源項目清單,預計建成后,將接入210萬千瓦新能源發電,并依托包頭鋁業熱電廠調峰能力和電解鋁負荷消納能力,每年使用綠電超70億千瓦時,綠電占比達40%以上。國家電投集團在霍林河地區依托180萬千瓦火電裝機、105萬千瓦清潔能源裝機、86萬噸電解鋁和具備獨立運行能力的自備電網,打造了全球首個“煤-新能源-電-鋁”循環經濟新范式,自有綠電占比達到30%。同時,目前在建的扎哈淖爾二期35萬噸綠電鋁項目,按照源網荷儲一體化模式推進實施,配套建設65萬千瓦風電項目、10萬千瓦2小時電化學儲能項目和38公里220千伏輸變電工程,綠電比例將達到80%。

此次政策調整,在制度上破除了電解鋁綠電消納的“堵點”,原有自備燃煤機組也為配合新能源消納提供了調峰的基礎。同時,新能源發電成本的下降,也將有效降低電解鋁企業電力成本,從而獲得效益和環境的雙收益。

在政策利好之下,非水可再生能源富集地區的電解鋁產業或將迎來一場新的綠色電力革命,也將推動中國鋁工業綠色低碳進程整體提速。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。