供需雙方僵持 鎂市場弱勢震蕩運行——4月份鎂市場回顧及展望

2025年05月27日 12:42 2284次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 張晶揚

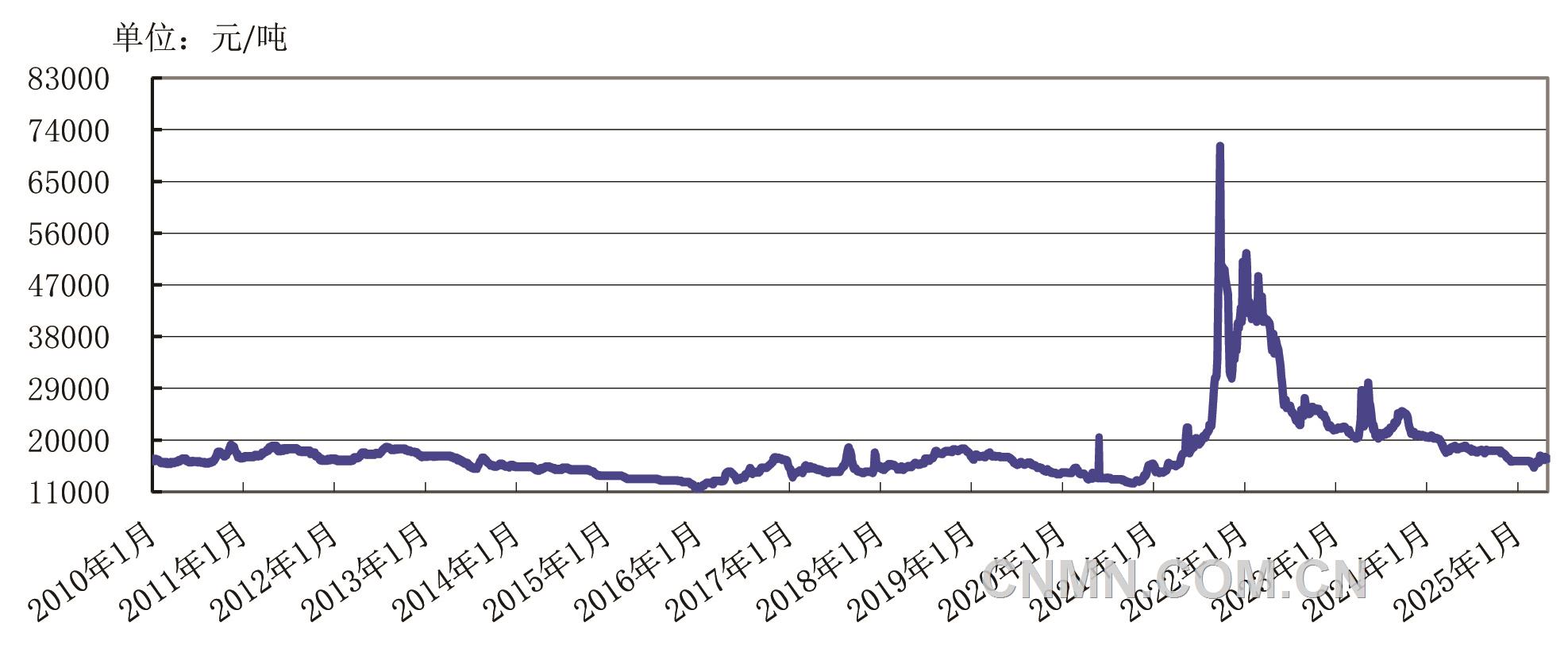

2010年—2025年4月中國原鎂現貨價格走勢圖

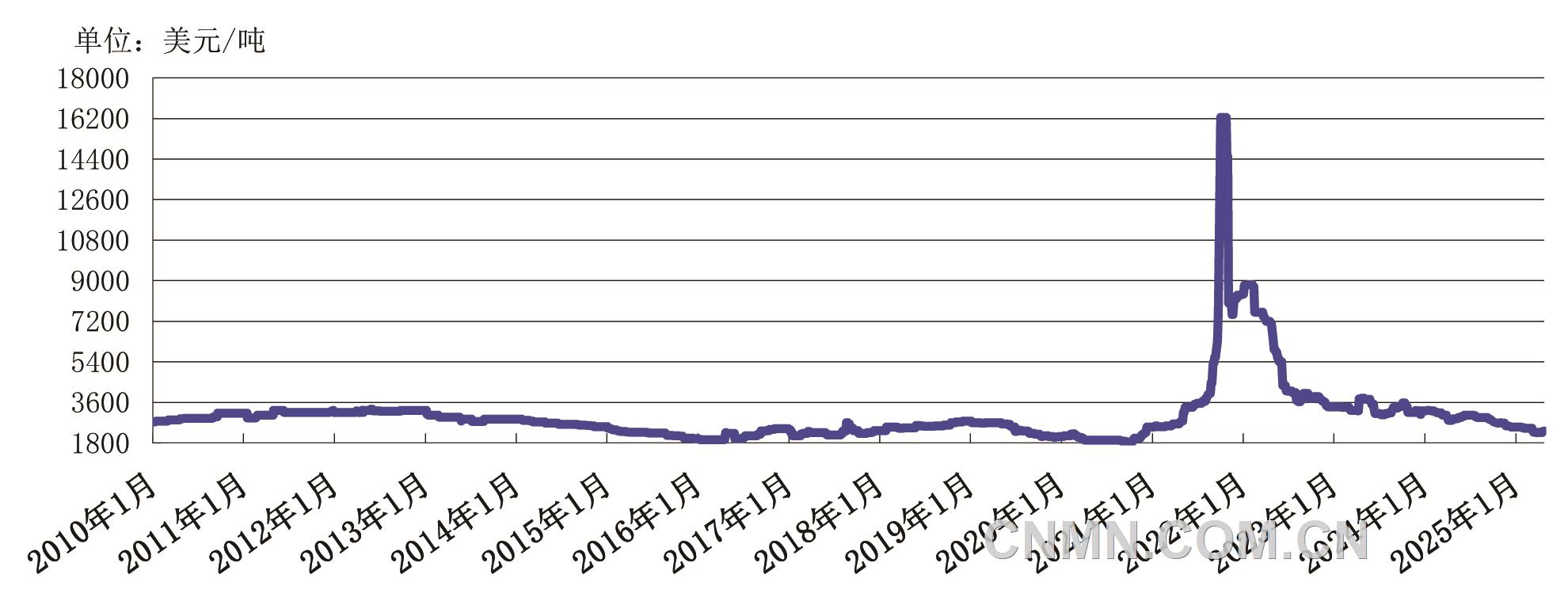

2010年—2025年4月MB原鎂報價走勢圖 數據來源:鎂業分會

數據來源:鎂業分會

2020年—2025年4月國內外鎂年度均價

國內價格走勢回顧

4月份,國內鎂日均價1.63萬元~1.7萬元/噸,月均價約16718.2元/噸,同比下降9.6%,環比增長1%;1—4月份,平均價格16234.8元/噸,同比下降16.1%。

4月初,鎂市場走勢較強,主流地區報價升至17000元/噸。上游冶煉企業受環保檢查消息影響,前期停產減產企業暫緩復工復產,且停產檢修企業有所增加。工廠普遍庫存較低,擔憂后續生產的不確定性,挺價意愿較為強烈。下游加工企業則對鎂價過快上漲持謹慎觀望態度,以剛需采購為主。受此影響,市場成交節奏放緩,鎂價在上漲后小幅回落。

4月中旬,盡管原鎂市場供給持續減少,但下游及中間商多持觀望態度,放緩采購節奏。鑒于市場訂單較少,部分工廠選擇暫不報價,供需雙方陷入“拉鋸”博弈。在成本端方面,蘭炭生產用煤價格下跌,帶動蘭炭價格趨弱,硅鐵價格也有所下調,成本支撐力度減弱。鎂市場呈現弱勢震蕩走勢,鎂價從17000元/噸震蕩回落至16300元/噸。

4月下旬,供需雙方博弈加劇,上游工廠產量與庫存量持續處于低位,呈現惜售挺價態勢。在下游方面,因海外訂單進入集中交船期,采購需求有所增加;國內因“五一”長假臨近,下游用戶提前備貨,市場活躍度逐步提升。工廠順勢上調報價并保持堅挺態勢,市場走勢偏強,鎂價漲至16500元~16800元/噸。

截至4月底,山西地區廠商主流報價1.67萬元~1.68萬元/噸,寧夏地區報價在1.65萬元~1.66萬元/噸,陜西地區報價1.65萬元~1.66萬元/噸。

出口方面,4月份,FOB月均價2443美元/噸,同比下降10.3%,環比增長4.6%。截至4月底,部分廠商、貿易商出口FOB價格2440美元~2450美元/噸。1—4月份,FOB平均價格2380.3元/噸,同比下降16.6%。

國際鎂市場價格走勢回顧

4月份,美國市場鎂價格小幅下跌。據《美國金屬周刊》(MW)報道,美國壓鑄合金(貿易者)價格2.25美元~2.75美元/磅;美國鎂錠交易者進口價及鎂錠西方現貨價格從3美元~3.5美元/磅下跌至3美元~3.25美元/磅。

4月份,歐洲市場相關報價“漲跌互現”。《英國金屬導報》(MB)數據顯示,4月末鎂錠價格收報2240美元~2410美元/噸,較4月初的2200美元~2300美元/噸上漲40美元~110美元/噸;《美國金屬周刊》(MW)的歐洲自由市場報價為2300美元~2410美元/噸,與3月份價格持平;歐洲戰略小金屬鹿特丹倉庫報價則由3825美元/噸下跌至2488美元/噸。

后市展望

5月份,鎂市場有望維持堅挺態勢,主產區工廠持續低庫存,惜售情緒濃厚,報價將延續堅挺。“五一”節后,下游加工企業采購需求有望進一步釋放,帶動市場成交回暖,鎂價或小幅上行,但漲幅可能受限。其主要原因是原材料硅鐵、煤炭價格持續震蕩調整,原材料市場整體運行偏弱,對鎂價難以形成較強支撐,需關注下游需求變化及政策信息。

供應方面

據中國有色金屬工業協會鎂業分會不完全統計,1—4月份,我國共生產原鎂約32.18萬噸,同比下降0.31%。其中,陜西地區累計生產19.78萬噸;同比下降4.63%;山西地區累計生產6.89萬噸,同比增長2.53%;內蒙古地區累計生產1.33萬噸,同比增長5.56%;新疆地區累計生產1.25萬噸,同比增長11.61%;其他地區累計生產2.93萬噸。

出口方面

據海關總署統計數據,4月份,中國出口各類鎂產品約3.7萬噸,同比增長3.35%,環比下降10.84%;出口金額約0.89億美元,同比下降12.75%,環比下降9.2%。1—4月份,中國共出口各類鎂產品約14.78萬噸,同比下降8.37%;累計出口金額約3.52億美元,同比下降27.66%。其中,鎂錠共出口約8.38萬噸,同比下降10.09%;鎂合金共出口約3.28萬噸,同比下降4.09%;鎂粉共出口約2.3萬噸,同比下降20.69%。

相關行業方面

4月份,硅鐵市場走勢較弱,硅鐵主力合約收于5590元/噸,環比下降298元/噸。青海、甘肅、陜西等地區硅廠雖因減產、停產導致供應收縮、庫存維持低位,但下游采購情緒消極,成交跟進緩慢,部分采購商壓價偏低。4月份,鋼招價格下跌。以河鋼為例,硅鐵招標定價為5950元/噸,詢盤價5900元/噸,較3月份下調230元/噸。5月份,硅鐵市場預計延續承壓運行態勢,需重點關注產業政策變化。

4月份,鋼鐵行業PMI為50.6%,環比增長4.6%,連續3個月環比上升,且為近5個月以來首次回升至擴張區間,表明鋼鐵行業運行有所好轉。從分項指數來看,鋼鐵供需兩端均有增長,鋼廠庫存消耗加快,但鋼材價格震蕩走弱,原材料價格持續下行。5月份,預計鋼市需求將繼續回暖,鋼廠生產保持上升態勢,原材料和鋼材價格將低位回升。

4月份,國內海綿鈦價格震蕩上行。海綿鈦國內價格上調2000元/噸,國際市場價格上調300美元/噸,0級海綿鈦報價攀升至5.3萬元/噸。個別工廠上調新單報價,但部分企業擔憂下游畏高情緒導致需求減少,暫緩漲價。5月份,海綿鈦市場預計進入高位盤整階段,若大型企業在手訂單執行順利且有新的大額訂單落地,挺價信心或進一步增強。但下游對高價資源的抵觸情緒升溫,疊加部分企業產能逐步釋放,實單價格存在暗降風險。

4月份,鋁市場價格震蕩下跌,原因如下:一是關稅沖突加劇,導致基本金屬價格普遍受挫;二是國內供應增加,四川、貴州等地區部分技改升級及前期停產產能逐步復產;三是需求結構分化,建筑地產行業持續承壓,對原鋁需求縮減,但光伏、電子電力、新能源汽車等終端領域需求有所恢復,帶動下游開工率提升。隨著消費旺季的到來,預計下游終端需求季節性回暖趨勢不變,社會庫存持續去化,或對鋁價形成更強支撐。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。