供給側高頻擾動 錫價維持震蕩偏強運行

2025年04月08日 9:33 3708次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 許克元

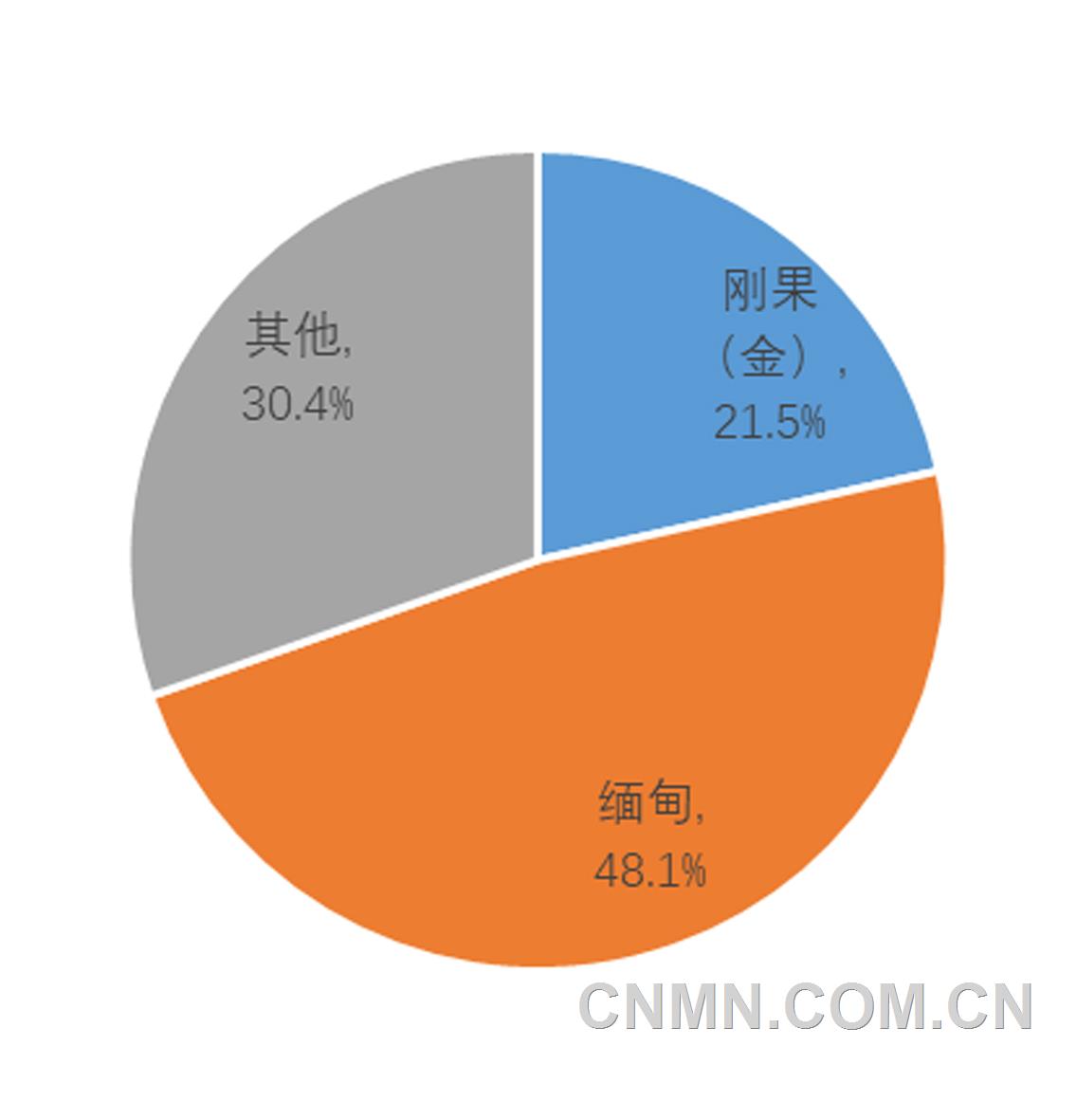

2024年我國錫礦進口來源國

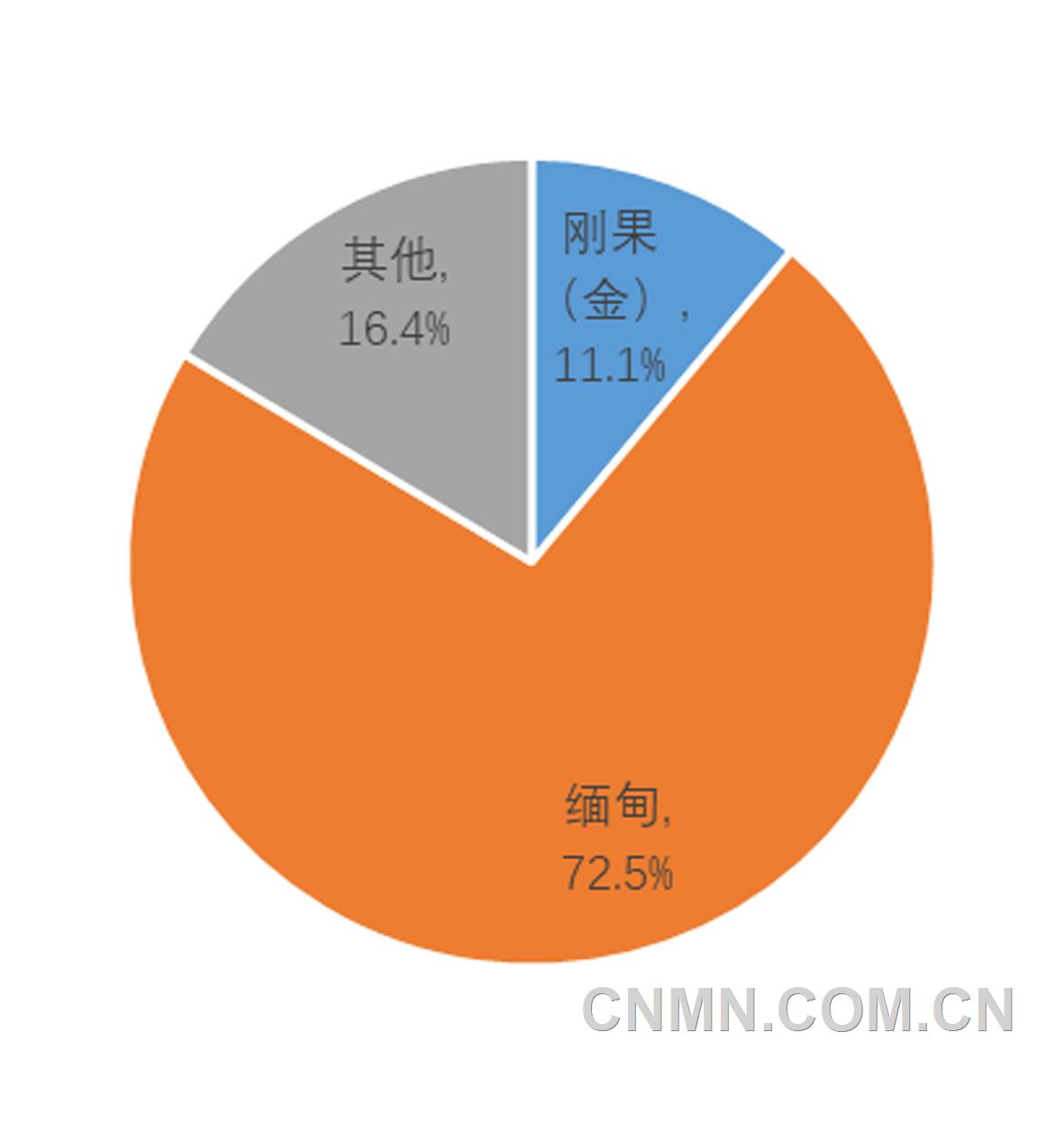

2023年我國錫礦進口來源國

數據來源:SMM 廣州期貨研究中心

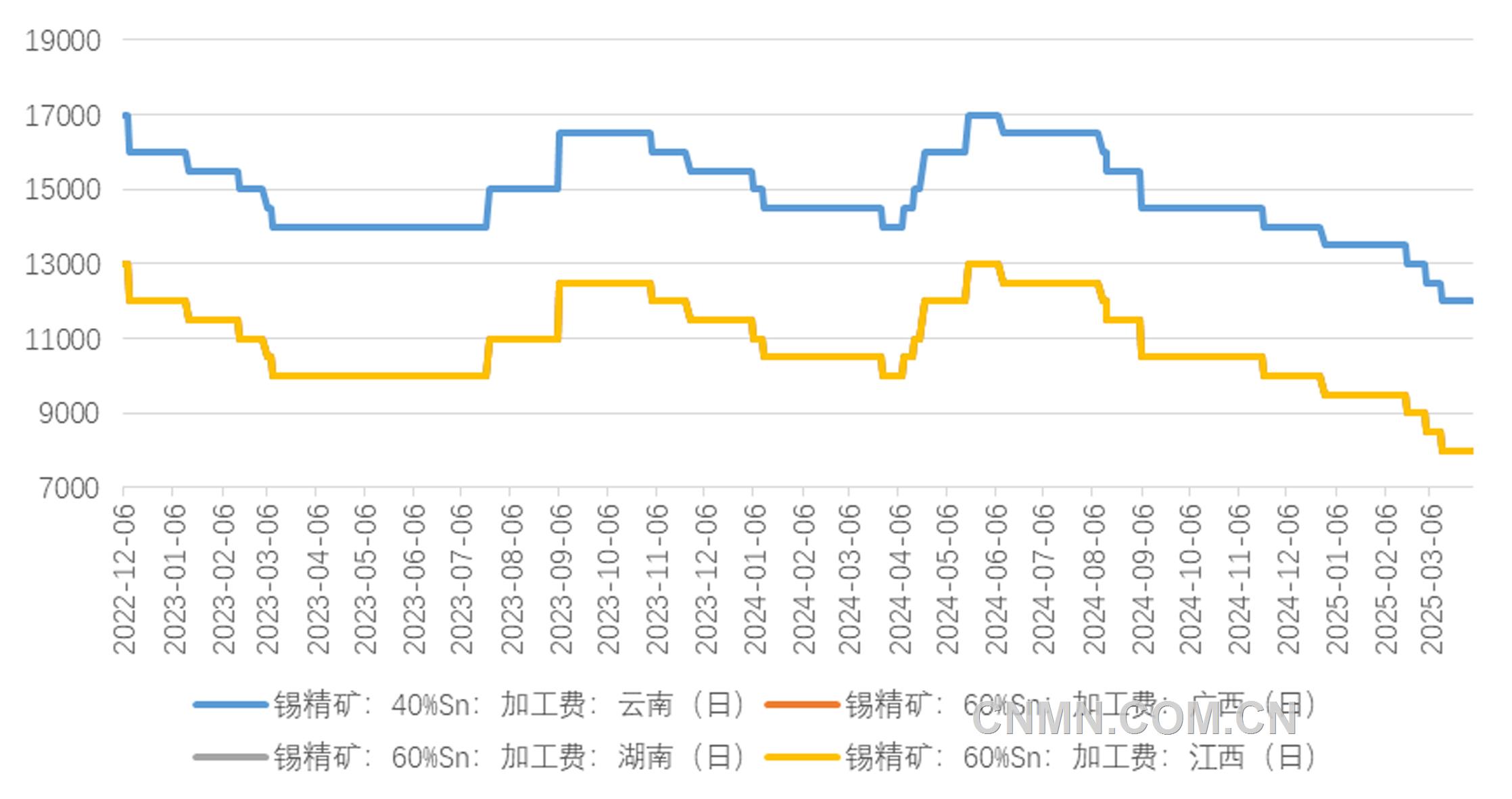

錫礦加工費

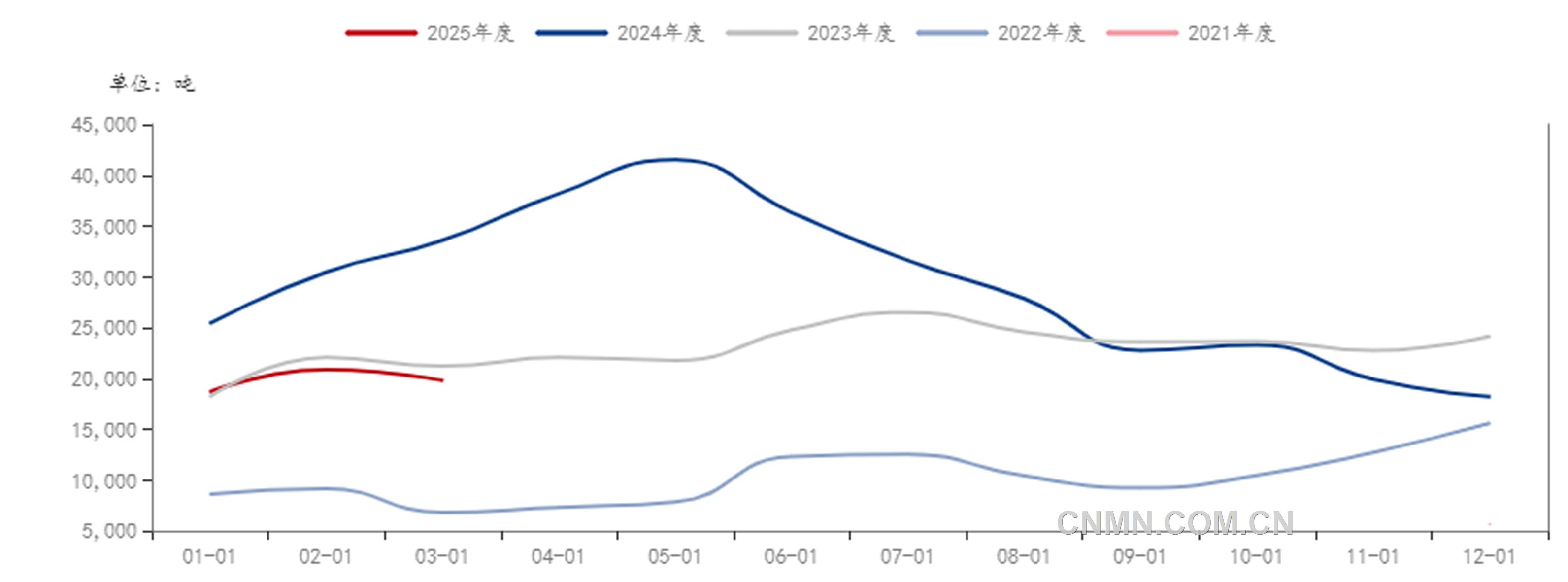

錫錠LME+SHFE+社會庫存合計

數據來源:Mysteel 廣州期貨研究中心

近期,滬錫期貨價格延續上漲態勢,錫礦端頻繁擾動加劇原料供應緊張,從目前來看,全球兩大錫礦主產區剛果(金)和緬甸佤邦(也是中國錫礦主要進口國)暫時復產無望,錫礦加工費的持續下行,冶煉企業減產壓力加大。需求方面,目前,下游對高錫價可能存在較強的負反饋,國內錫錠庫存的持續累增,LME錫錠庫存的去化更多受印尼出口下降的影響,但國內外整體庫存壓力有限。若礦山持續停產或使得錫礦及精煉錫的基本面由弱平衡轉為緊缺。預計供應端擾動解除前,錫價維持震蕩偏強運行。此外,需警惕后期錫礦復產節奏加快落地給盤面帶來的反轉機會。

供給側高頻擾動

影響全球錫礦供應

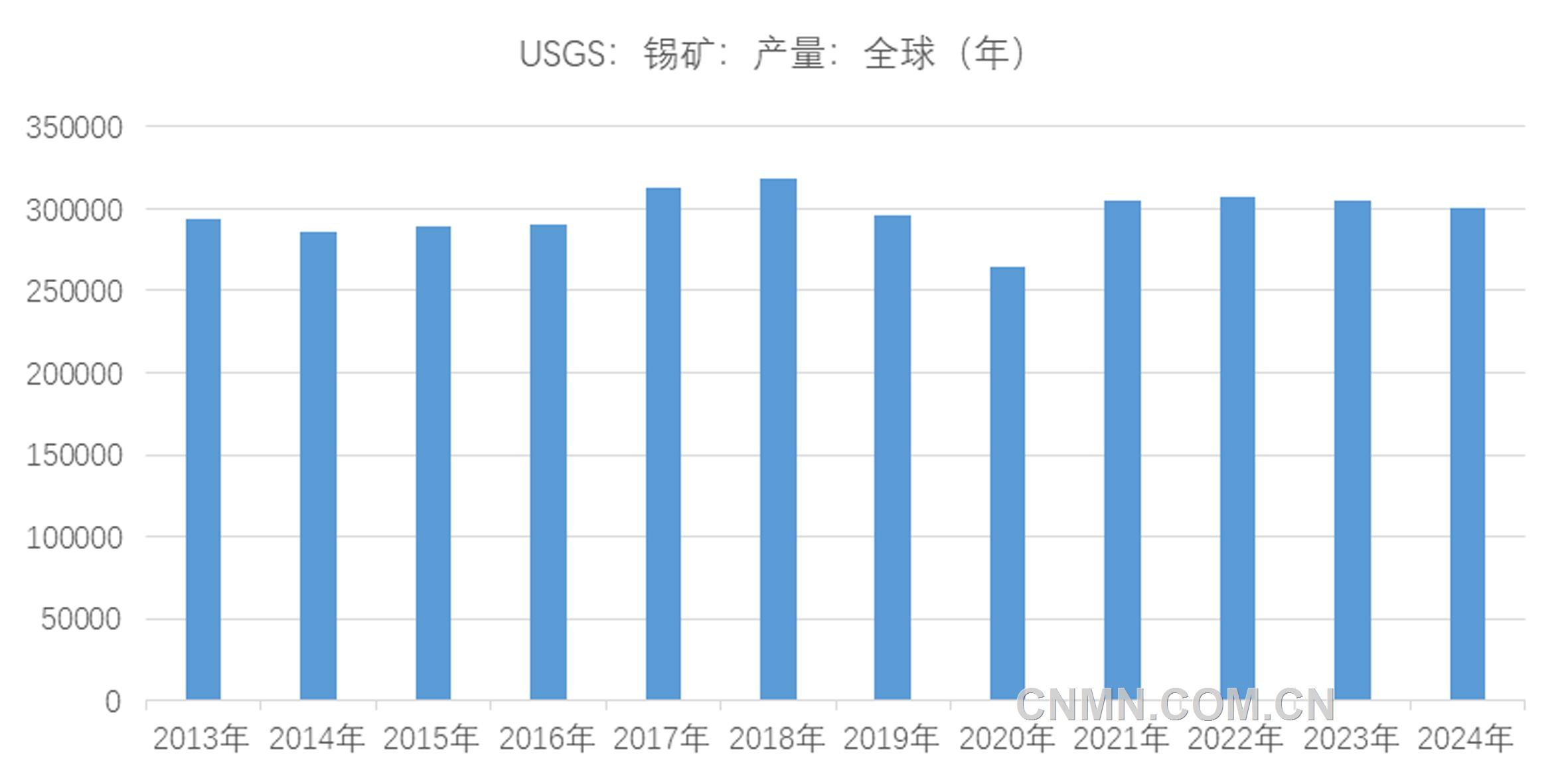

全球錫礦資源相對稀缺,產量增速緩慢

全球錫資源較為稀缺,供給約束主要來自礦產端,全球錫礦每年產量為 26萬~32萬噸。從長期來看,傳統主產地錫礦品位逐步下滑、海外供應擾動頻繁、行業資本開支不足等因素導致錫礦長期供應增量有限。USGS數據顯示,2023年,全球錫礦產量達到30.5萬噸,1994~2023 年復合增長率達1.95%,整體處于緩慢增長趨勢。其中,中國、印尼、緬甸、秘魯、剛果(金)錫礦產量分別為7.0萬、6.9萬、3.4萬、2.6萬、2.0萬噸,占比23.3%、23.0%、11.3%、8.7%、6.7%。

緬甸佤邦長時間停產,影響中國錫礦進口

中國錫精礦40%左右依賴于進口,緬甸為主要進口國。2023年4月15日,緬甸佤邦中央經濟委員會發布文件稱,為了保護剩余的礦產資源,自2023年8月1日后礦山停止一切勘探、開采、加工等作業,直至今日,曼相礦區仍未復產。緬甸是世界第三大錫資源國,緬甸錫礦資源主要集中在佤邦地區,該地區供應量一度占到緬甸總供應的90%,佤邦的錫礦資源分布在曼相和邦陽兩大成礦區,而曼相是最主要的錫礦區,該地區的錫礦幾乎全部以邊境貿易的形式出口至中國。

受緬甸佤邦禁礦的影響,2024年,中國錫礦進口量大幅降低。根據海關數據,2024年,中國累計進口錫礦15.86萬噸,累計同比下降36%,緬甸錫礦在我國錫礦進口中的占比已由2024年前的80%以上大幅下降至不足50%。在此期間,我國進口自剛果(金)、澳大利亞的錫礦量有所增加,但在體量上不足以彌補緬甸礦的減量。

3月23日,緬甸佤邦中央經濟計劃委員會發布的文件草案【佤經字2025—01號】,明確曼相礦區可在按照【佤經字2023—08號】文件規定辦理相關手續后,有序推進復工復產。市場預計,緬甸佤邦錫礦全面恢復正常開采至少需要兩個月左右的時間。但3月28日,緬甸中部靠近曼德勒市附近發生大地震,震級約7.9級,震源深度30公里,造成了巨大破壞,甚至波及我國云南省和泰國多地,帶來嚴重損失,這次地震為1839年3月23日以來緬甸地區發生的最強地震。雖然緬甸主要的錫礦產區距離震中較遠,但受地震影響運輸可能會出現問題,并且可能進一步延遲佤邦地區復產的進度。

剛果(金)Bisie礦暫停運營進一步加劇短期錫礦緊缺預期

3月13日,位于剛果(金)的全球第三大錫礦Bisie礦山的運營商Alphamin Resources宣布,因當地的叛亂武裝組織近期向礦區所在地方向推進,已暫時停止礦山的運營,對錫礦供給端造成一定影響。Bisie是全球第三大錫礦,也是剛果(金)最主要的錫礦來源,2024年,錫精礦產量達17300噸,占全球錫礦供應量的約6%。海關數據顯示,2024年,我國從剛果(金)進口錫礦占總進口的約21.5%,僅次于緬甸的48.1%。值得注意的是,2023年時,我國從剛果(金)進口錫礦占比僅是11.1%,而從緬甸進口則達到了72.5%。兩方對比之下,剛果(金)在2024年作為我國進口錫礦來源國的地位顯得更為突出。市場預計若Bisie礦停產到今年底,今年或減少約1.4萬噸錫供應量。

原料供應趨緊

或繼續加大冶煉端壓力

加工費持續下調

2024年6月末以來,國內錫精礦加工費持續下滑。截至4月1日,云南地區40%錫精礦加工費下滑至12000元/噸,較2024年6月最高點下降29.4%;湖南、江西、廣西等地60%錫精礦加工費均下滑至8000元/噸,較2024年6月最高點下降38.5%。隨著原料供應趨緊,部分冶煉企業有意收縮產量,同比增速正在放緩,3月份,中國精煉錫產量為1.5萬噸,同比下降3.1%,預計接下來的幾個月國內精煉錫產量將繼續收縮。

錫錠內外庫存暫難有明顯累增壓力

由于印尼1月份錫錠出口季節性低點,LME錫錠庫存持續去化至中性偏低位水平,國內錫錠庫存在高價對需求有所抑制背景下保持累增態勢,但國內外整體庫存水平處于偏中位置。目前,錫錠LME、SHEF和社會庫存合計為19515噸,較去年同期的合計量30455噸,減少10940噸,或下降35.9%。預計在緬甸佤邦、剛果(金)和印尼的錫供給顯著恢復前,內外錫庫存較難有明顯累增壓力。

(作者單位:廣州期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。