【鈦月評】2025年2月份鈦市場回顧及展望

2025年03月13日 10:35 3094次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 趙巍 楊晶晶

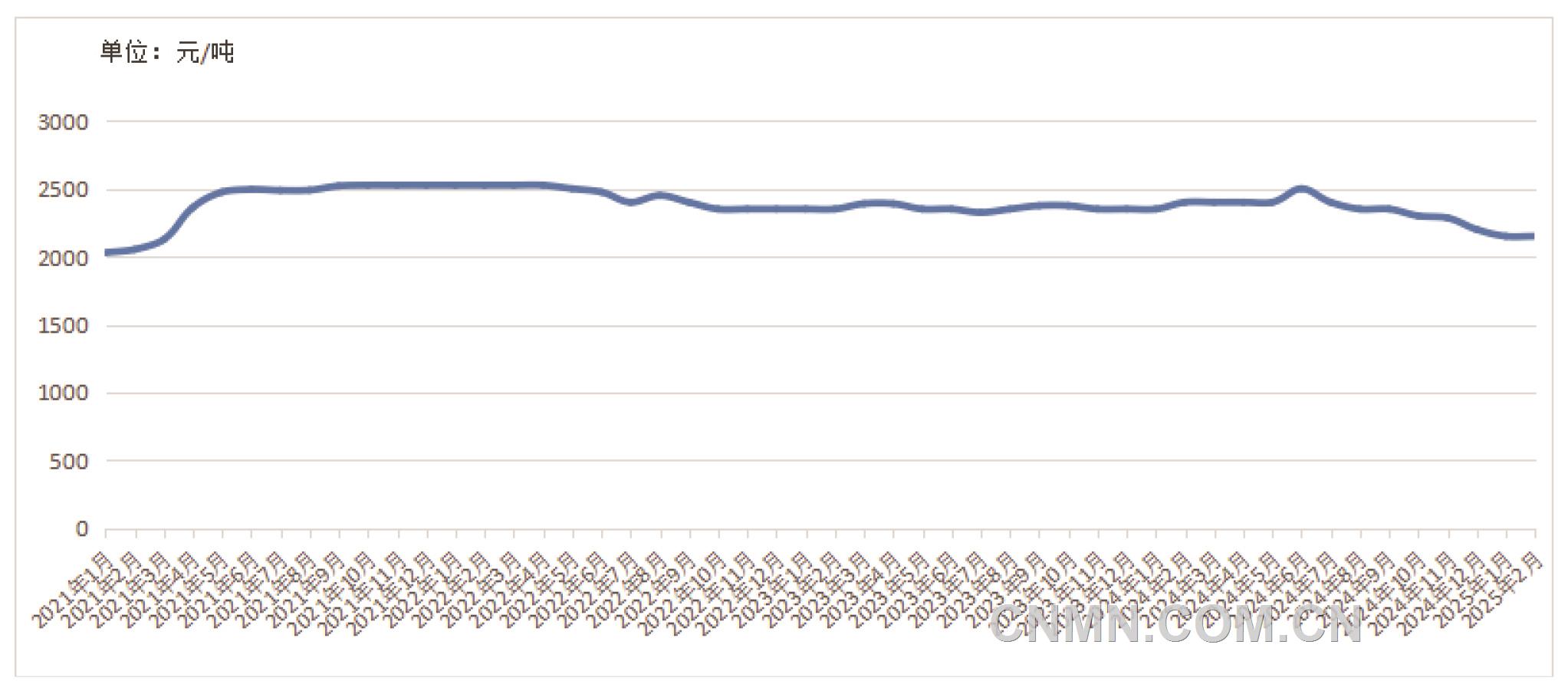

2021年—2025年2月攀枝花20#鈦礦價格走勢圖

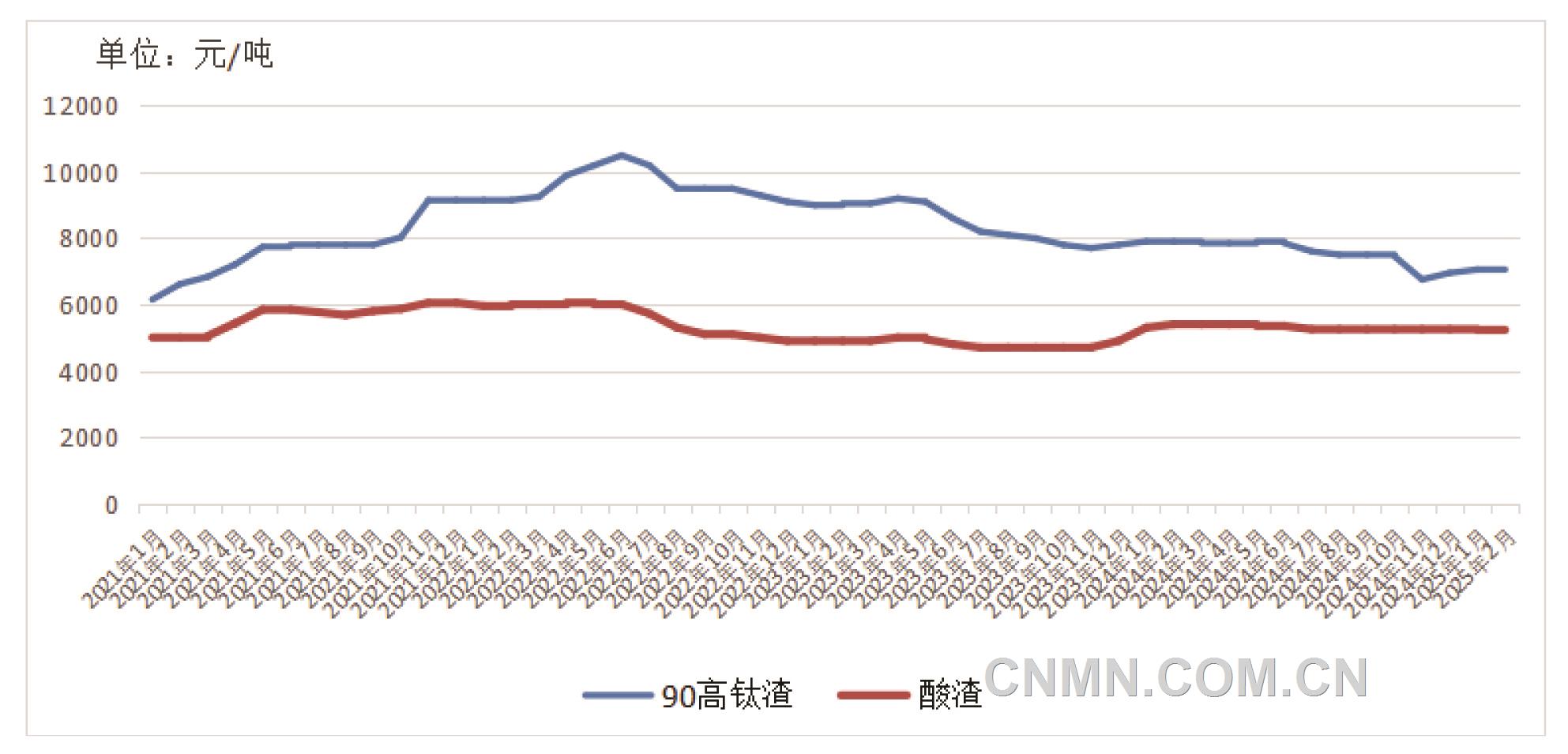

2021年—2025年2月國內鈦渣價格走勢圖

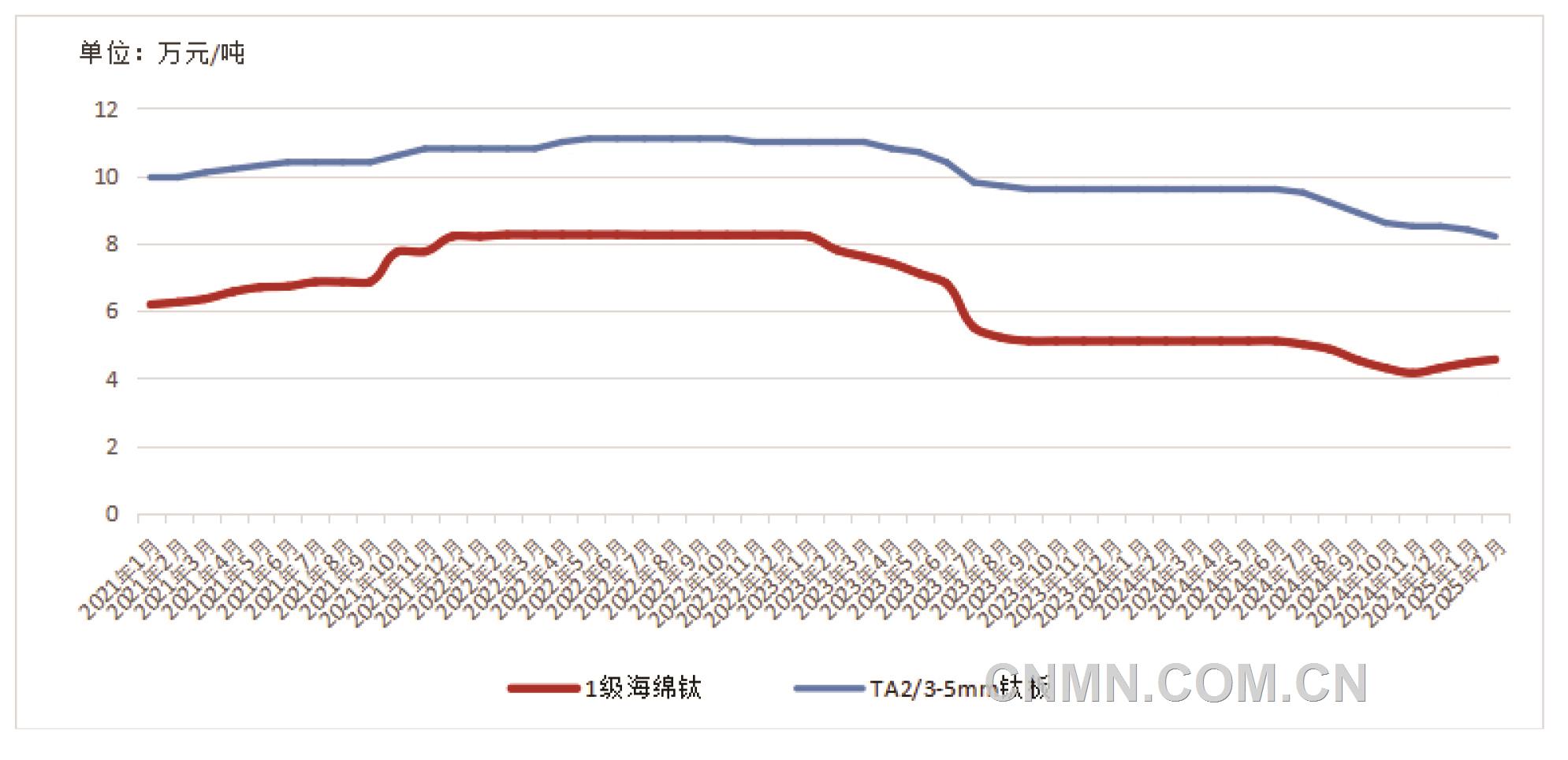

2021年—2025年2月國內海綿鈦/鈦板價格走勢圖

國內價格走勢回顧

2月份,國產鈦礦價格平穩,大型礦山鈦礦價格與1月份持平,中小礦商價格小幅上行。截至2月底,四川省攀西地區20#鈦礦不含稅價格在2100元~2200元/噸,中小礦商10#鈦礦不含稅成交價在2080元~2150元/噸,38鈦中礦不含稅報價在1450元~1500元/噸。

2月份,進口鈦礦市場保持平穩。莫桑比克共和國鈦礦價格穩定在370美元/噸。值得注意的是,肯尼亞共和國因鈦礦儲量耗盡而結束開采,今年基本不會有鈦礦出口。

由于下游鈦白粉企業面臨巨大的成本壓力,銷售價格處于成本線邊緣,甚至有部分企業處于微虧損狀態,它們對高價鈦礦的接受度極低。

2月份,酸渣市場價格承壓下行。四川地區酸渣含稅出廠價格5850元/噸,但因區域內酸渣多自用,市場呈現“有價無市”狀態;云南地區酸渣含稅出廠價格跌至4650元/噸,區域企業大多檢修或停產,開工負荷明顯下滑。90%低鈣鎂高鈦渣價格降至7000元/噸,較1月份下跌30元/噸,企業普遍虧損。北方高鈦渣企業開工率較低,以銷定產,庫存普遍處于低位,由于下游海綿鈦及四氯化鈦需求疲軟,壓制價格反彈空間。

2月份,海綿鈦市場呈現“節后回暖”特征,價格穩中趨強。截至2月底,1級海綿鈦成交價格4.6萬元/噸,較春節前上漲1000元~1500元/噸。市場交投氛圍好轉,企業新單報價連續上調,整體漲幅較為溫和,供需博弈價格持穩。航空航天、國防等領域訂單穩定,產能逐漸釋放,高端海綿鈦需求維持高位;領軍企業控制產能釋放節奏,開工率維持在80%左右,避免庫存積壓。海綿鈦市場雖然在“軍工托底、民品回暖”的“雙輪驅動”下溫和上行,但行業仍面臨成本高企與需求不足的博弈。

2月份,鈦白粉市場延續強勢,掀起2025年第二輪漲價潮,21家主流企業上調價格,漲幅達300元/噸。截至2月底,金紅石型鈦白粉含稅出廠價格在14400元~15100元/噸;銳鈦型鈦白粉含稅出廠價格在12600元~13400元/噸。鈦白粉市場呈現“量價齊升”的局面,硫酸法鈦白粉部分牌號貨源趨緊,企業排單周期普遍延長;氯化法鈦白粉高價成交承壓,價格以穩為主。

后市展望

國內鈦礦市場原料供應偏緊與下游需求回暖的矛盾在短期內難以緩解,中小礦商挺價意愿強烈,四川省攀西地區鈦礦價格或將延續高位運行,但須警惕下游虧損面繼續擴大而引發需求抑制。進口鈦礦方面,海外供應區域性收縮與增量并存,由于國內鈦選廠恢復生產,保障原料供應,預計進口鈦礦價格以穩為主,部分資源或隨國內鈦礦價格走勢而小幅波動。

2月份,鈦渣市場呈現“酸渣弱勢探底、高鈦渣成本倒逼”的分化格局。短期內酸渣市場供需矛盾難解,加之下游采購意愿低迷,酸渣價格將維持弱勢運行,部分企業或延長檢修周期以緩解庫存壓力。未來一段時間,酸渣市場仍將受制于下游需求萎縮及庫存壓力,價格難有起色;高鈦渣則面臨“高成本—低需求”的雙重夾擊,行業虧損倒逼供應收縮。3月份,預計鈦渣市場仍以弱勢震蕩為主,成本邏輯有望走強,部分區域價格或將迎來邊際修復。

3月份,預計海綿鈦市場延續平穩運行,價格大幅波動可能性較低。穩定的軍工訂單和民品需求復蘇將主導市場情緒,在企業控產策略下,供需緊平衡格局有望維持。海綿鈦企業通過“精細化”產能調控穩定市場,預計短期內價格以窄幅震蕩為主,中長期需關注高端領域與新興應用領域增量對行業的拉動作用。

2月底,檢修企業逐步復產;3月份,鈦白粉行業開工率有望回升,隨著新增產能釋放(如西南地區某氯化法鈦白粉項目投產),市場供應壓力或將凸顯。氯化法鈦白粉因技術門檻高、客戶黏性強,價格競爭相對緩和。硫酸法鈦白粉產能過剩矛盾未解,局部市場或再現價格戰。從中長期來看,內需復蘇乏力與出口政策變動可能會削弱鈦白粉持續性漲價;行業“外熱內冷”格局并未改變。當前價格高位依賴原料成本硬支撐,而內需疲軟與供應放量將對未來價格形成潛在壓制。

鋯市場分析

2月10日起,鋯企業陸續開工;2月底,鋯行業恢復正常運轉。值得一提的是,鋯英砂價格并未因1月底多家企業發布漲價函而隨之漲價,反而因市場采購冷清導致有價無市。2月底,進口鋯英砂價格在1850美元~1900美元/噸,國內65%鋯英砂報價在12900元~13100元/噸。

2月份,硅酸鋯報價13500元~14000元/噸,但是實際成交價格略低于報價。目前,硅酸鋯市場面臨雙重困境。一方面,終端需求大幅萎縮;另一方面,因鋯英砂價格較高而成本高企。雙重困境或將加速硅酸鋯行業的洗牌,大型企業因為議價能力、產品質量、生產成本而進一步占據市場,中小企業份額逐步減少。

2月份,氧氯化鋯市場保持平穩,價格在14500元~14800元/噸,下游工廠依然以消耗庫存為主,較少采購,市場交投表現一般。據下游企業反饋,目前企業有訂單才會采購,不會囤貨。預計3月份,氧氯化鋯市場保持弱穩態勢。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。