銅價短期調整空間或相對有限

2025年02月17日 11:3 3872次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 許克元

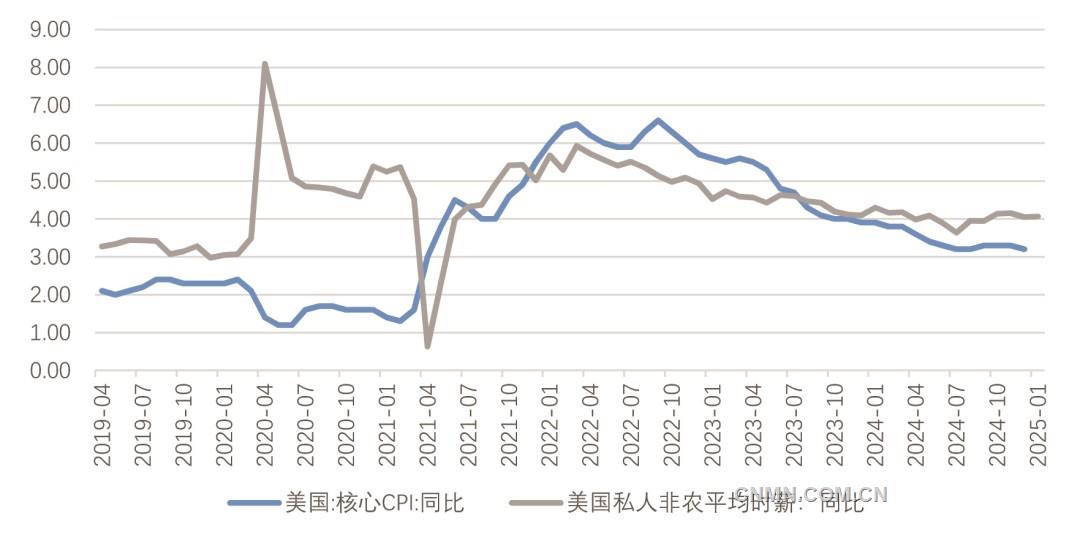

美國核心CPI及私人非農平均時薪

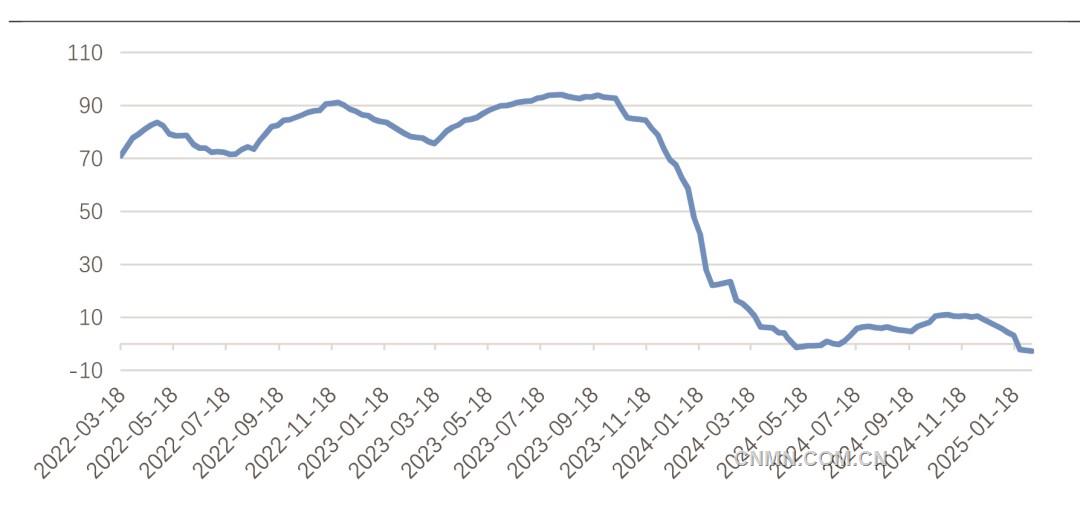

銅精礦現貨TC

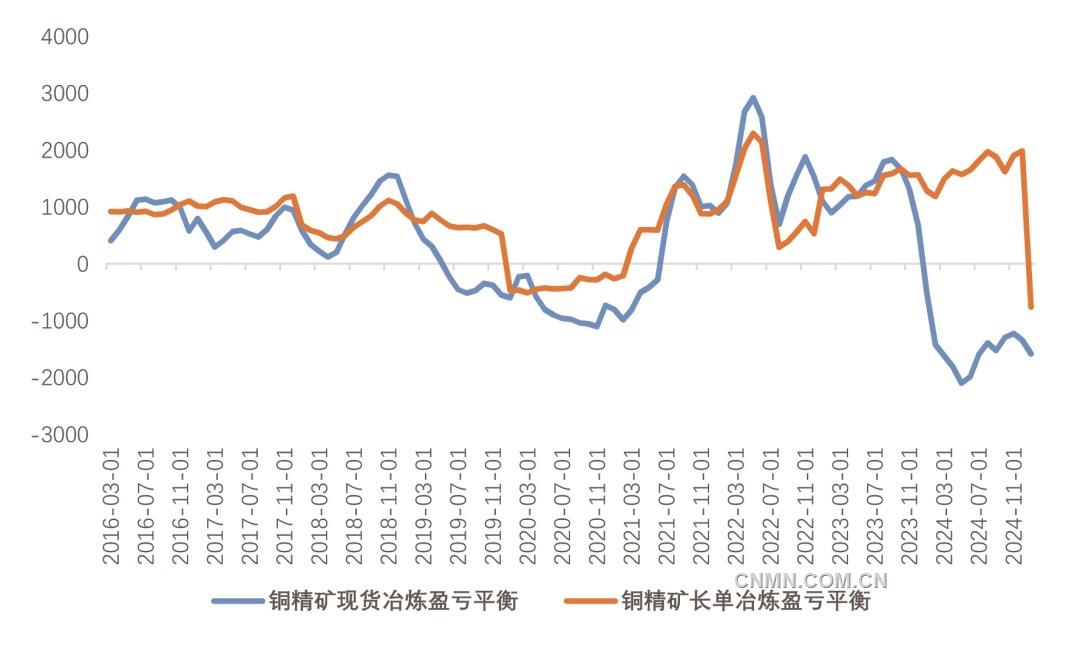

銅冶煉廠利潤

春節假期后,銅價以震蕩偏多運行為主,其利多因素包含關稅政策未超預期、前期壓力有所緩解,Deepseek點燃AI熱、提振銅需求預期,以及國內銅精礦現貨市場持續惡化、TC重回負值等,滬銅主力增倉上行,高點接近78000元/噸。展望后市,市場利多驅動或切換到全國兩會前政策預期博弈,全球及美國制造業數據均重回榮枯線上方支撐價格,產業面礦冶矛盾持續存在,預計銅價短期調整空間相對有限。

美國就業和制造業數據反映出美國經濟仍具韌性,整體對銅價影響偏多,但美國關稅的調整對市場風險偏好或仍有擾動性。美國1月份新增非農就業人數14.3萬名,低于預期值17萬名。美國1月份失業率為4.0%,低于預期值4.1%,是2024年5月以來最低。美國勞工部更新統計口徑后,2024年平均每月新增就業人數從18.6萬名下修至16.6萬名。2月份,美國新增就業大幅回落,在一定程度上與嚴寒天氣和加州山火有關,同時也反映出統計口徑調整的影響。從整體來看,美國失業率的回落和工資增速的提升,表明美國勞動力市場依舊強勁,且經濟通脹壓力依然嚴峻。

制造業方面,1月份,美國的制造業PMI指數為50.9,高于預期的49.6,創下2022年9月以來的新高。其中,新訂單指數連續第3個月擴張,從2024年12月的52.1升到55.1,顯示出需求穩健,對銅價形成利多支撐。

關稅方面,2月1日,特朗普政府發布行政令,宣布將對從中國進口的商品加征10%的額外關稅;當地時間2月9日,美國總統特朗普表示,將對鋼鐵和鋁征收25%的關稅,鋼鋁關稅將適用于所有國家。未來對中國進一步加征關稅的時點和規模仍然存在很大不確定性。特朗普政府正在全面審查其貿易政策,并可能計劃進一步加征關稅,而中國政府可能將進一步加碼政策支持。在此過程中,仍需警惕特朗普政策反復所帶來的波動放大。

2025年全國兩會即將召開,市場對穩增長政策預期的交易或再度升溫,投資者需要予以特別關注:一方面,2024年,我國經濟工作成功達成既定目標,如何打好“十四五”經濟工作收官戰值得關注;另一方面,貨幣政策主基調由穩健轉為適度寬松,財政部此前多次表示將加大財政政策力度,下一階段貨幣政策將如何實施、財政赤字率和特別國債規模等市場關注的重點問題均有望在本次會議上得到進一步解答。

銅礦加工費TC重回負值,冶煉廠利潤承壓是否會引發減產,仍是市場關注的關鍵因素。截至2月7日,上海有色網TC進口銅精礦現貨報價為-2.7美元,這是自2024年5月以來的第二次TC數值為負,凸顯銅礦現貨供應的緊張,冶煉廠現貨及長單均處于明顯虧損狀態,截至1月31日,銅精礦現貨冶煉盈虧平衡為-1585元/噸,長單冶煉盈虧平衡為-759元/噸。預計今年銅礦供應結構性矛盾和供需錯配問題可能持續存在。廢銅供應方面,盡管今年再生銅占比有望提升,但原料缺口或依然較大。冶煉端成本居高不下,除了加工費因素外,2024年的783號令提高了稅收成本,增加了再生銅加工企業的經營負擔;反向開票政策也加大了稅務管理難度和成本。從供應端角度來看,銅價下跌空間相對有限,如果在需求不超預期走弱的情況下,銅價逢低做多的思路可維持。

(作者單位:廣州期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。