鈷價仍將在低位運行

2025年02月06日 13:18 7822次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 陳俊全

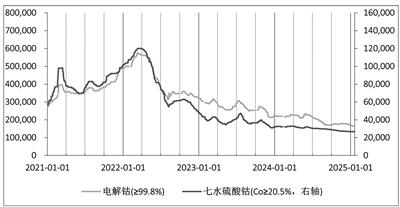

電解鈷/硫酸鈷價格走勢圖

數據來源:同花順iFind,五礦經研院

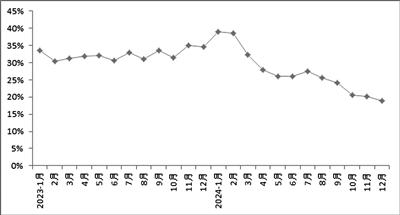

國內三元電池裝機占比走勢圖

數據來源:五礦經研院

2024年,國內三元動力電池市場份額大幅壓縮,但總量依然保持增長;歐美新能源汽車市場持續低迷,在歐美對我國新能源汽車出口的關稅限制下,我國三元動力電池出口同比下降;鈷資源供應明顯增長,鈷原料進口保持較高增速,鈷市場震蕩回落,弱勢運行。展望2025年,鈷市場需求較2024年或略有改善,但鈷供應仍將保持在高位且略有增長,且社會庫存高企,預計鈷市場仍將在低位運行。

鈷價震蕩回落弱勢運行

2024年,由于三元電池領域需求持續疲軟,及海外鈷資源開發和進口保持快速增長,鈷市場總體震蕩回落,弱勢運行。2024年12月31日,電解鈷價格(≥99.8%,上海有色現貨均價)收于17.05萬元/噸,相比2024年初的22.25萬元/噸累計下降23.4%;七水硫酸鈷價格(鈷≥20.5%)收于2.68萬元/噸,相比年初的3.21萬元/噸累計下降16.7%。

2025年1月,鈷市場繼續震蕩探底。1月15日,電解鈷價格(≥99.8%,上海有色現貨均價)收于16.35萬元/噸;七水硫酸鈷價格(鈷≥20.5%)收于2.67萬元/噸。

國內三元動力電池

市場份額大幅壓縮

2024年,國家“以舊換新”政策對新能源汽車消費拉動效應明顯,國內新能源汽車及動力電池整體保持旺盛增長。中汽協發布的數據顯示,2024年,我國新能源汽車累計產銷量分別為1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%,銷量增速相比2023年僅下降2.5%;新能源汽車市場占有率為40.9%,相比2023年的31.6%提高了9.3%。動力電池裝機方面,根據中國汽車動力電池產業創新聯盟數據,2024年,我國動力電池累計裝車量548.4GWh,累計同比增長41.5%。

三元電池市場份額繼續下降,但總量依然保持增長。2024年,國內三元電池產量和裝車量分別為278.3GWh和139GWh,同比分別增長13.6%和10.2%。三元電池在動力電池裝機中的占比為25.3%,相比于2023年的32.6%下降7.3%。2024年,寧德時代等龍頭電池企業推出的神行超充電池、“驍遙”超級增混電池等高性能磷酸鐵鋰電池對純電電動汽車、增程式及插混式電動汽車領域的三元電池市場份額形成全面“圍剿”,三元電池市場份額進入嚴峻境地。

歐美新能源汽車市場持續低迷

歐美新能源汽車市場以三元電池為主,但2024年歐美新能源汽車市場持續低迷。據Cleantechnica統計,2024年1—11月,歐洲新能源乘用車累計銷量265.8萬臺,同比下降3.2%;美國新能源乘用車銷量138.0萬臺,同比僅增長10%。

由于海外市場低迷和歐美地區對我國新能源汽車出口加征關稅,我國新能源汽車出口明顯放緩,三元動力電池出口出現下降。2024年,我國新能源汽車出口128.4萬輛,在歐美市場疲軟和壁壘抬升的情況下,同比僅實現6.7%的增長,且增長主要得益于插混車型出口的大幅增長。從具體來看,我國純電動汽車出口98.7萬輛,同比下降10.4%;插混汽車出口29.7萬輛,同比增長190%,其中,絕大部分為磷酸鐵鋰電池。2024年,我國三元電池累計出口85.6GWh,同比下降1.3%;三元電池占動力電池出口的比例為64%。

我國三元材料生產小幅增長

鈷酸鋰消費實現正增長

2024年,我國三元材料產量同比保持小幅增長。據SMM統計,2024年,我國三元前驅體和三元材料累計產量分別為85.1萬噸和68.6萬噸,同比分別增長4.4%和10.5%。

從三元電池產量/(裝機量+出口)、三元材料產量(2千噸)/三元電池產量(GWh)、三元前驅體產量/三元材料產量等3個比值的變化情況來看,2024年上半年,我國三元電池和三元材料產量相對于需求仍處于相對高位;2024年下半年則有所回落,處于相對均衡的水平。

消費電子領域,2024年,我國智能手機消費實現正增長,鈷酸鋰正極材料產量實現15%左右的增長。中國通信研究院數據顯示,2024年1—11月,國內市場手機出貨量2.80億部,同比增長7.2%,其中,5G手機2.41億部,同比增長12.0%,占同期手機出貨量的86.2%。從鈷酸鋰生產情況來看,2024年,我國鈷酸鋰累計產量8.8萬噸,同比增長14.8%。

硫酸鈷生產總體大幅收縮

四氧化三鈷保持較快增長

2024年,我國硫酸鈷(三元材料的生產原料)生產持續大幅收縮。據SMM統計,2024年,硫酸鈷累計產量為6.2萬噸,同比下降23.5%,生產總體仍呈現收縮特征。

2024年,我國四氧化三鈷(鈷酸鋰的生產原料)生產保持較快增長。據SMM統計,2024年,我國四氧化三鈷累計產量為9.4萬噸,同比增長23.5%。

鈷資源供應明顯增長

鈷原料進口保持較高增速

資源項目方面,2024年,在銅價較高的情況下,剛果(金)銅鈷礦產持續加快銅礦生產,印尼紅土鎳礦生產也顯著增加,從而帶動鈷副產品產量持續增長,全球鈷資源供應進一步寬松。據安泰科測算,2024年,全球鈷原料供給約為27.67萬金屬噸,同比增長20.56%。從分國別來看,剛果(金)鈷產量約為20.74萬金屬噸,占比約75%;印尼鈷產量約為3.2萬噸,占比11.6%;古巴鈷產量0.56萬噸,占比2%。2024年,鈷原料生產最大的增量來自于洛陽鉬業在剛果(金)的兩個項目。其發布的2024年三季報顯示,洛陽鉬業2024年前三季度共生產鈷8.47萬金屬噸,同比增長127.4%,共銷售鈷7.98萬噸,同比增長1021%,即2024年前三季度銷量相比2023年同期大幅增加超過7.2萬噸。

原料進口方面,2024年,我國鈷原料進口大幅增長,并以鈷濕法中間品進口為主要增量。據測算,2024年1—11月,我國進口鈷原料19.91萬噸,同比增長59.7%。其中,鈷濕法中間品進口17.26萬噸金屬量,同比增長74.47%,鎳濕法中間品帶入鈷2.42萬噸金屬量,同比增長9.75%。預計2024年,我國鈷原料進口將達到21.9萬噸。

2025年鈷價

或繼續保持低位震蕩

展望2025年,鈷市場需求有望比2024年略有改善。新能源汽車領域,我國新一年的“以舊換新”政策已經正式發布,補貼力度不減,且范圍有一定擴大,預計2025年新能源汽車國內銷量有望保持30%左右的增長。我國三元動力電池份額仍面臨磷酸鐵鋰電池的擠占壓力,但進一步壓縮的空間有限,總量仍有望保持增長。以三元電池為主的歐美新能源汽車市場面臨分化。對于歐洲市場,隨著美國新任總統特朗普的正式上任,烏克蘭危機或迎來和談的轉機,給歐洲經濟帶來新的發展契機,預計歐洲新能源汽車和三元電池需求有望實現20%左右的增長。對于美國市場,盡管特朗普全面推翻拜登政府的新能源發展目標和政策,但特斯拉等相關品牌已經有了較高的市場接受度,因此,美國市場不一定會出現較大幅度的下滑,且美國市場規模較小影響相對有限。智能手機裝備領域,隨著人工智能的快速發展,智能手機領域的鈷酸鋰電池消費增速有望保持增長。

2025年,鈷資源端供給總體呈穩中略有增長的態勢,我國鈷原料進口仍將保持在高位,鈷市場過剩的形勢仍將持續。且總體社會庫存已經累積在高位,在需求難有大幅改善的情況下,預計鈷價仍將在低位運行。

(作者單位:五礦經濟研究院)

責任編輯:王彥明

如需了解更多信息,請登錄中國有色網:www.zhiye51.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。